📜 要約

### 主題と目的

本調査は、既存企業の新規事業創造とスタートアップ起業の双方において、生成AI・AIを「事業そのもの」および「事業づくりのプロセス」でどう活用し始めているかを、経営者・研究者・起業家・ベンチャーキャピタル(VC)の公開情報を基に整理し、今後約5年の展望を示すことを目的とします。特に、(1)採用と商用化の実態、(2)成功しやすいユースケースとオペレーション、(3)投資マネーの流れ、(4)ガバナンスと人材、(5)将来予測(エージェント化・スキル変革)を俯瞰し、実務での優先行動に落とし込みます。主な出典はMenlo Ventures、Bond Capital、McKinsey、WEF、BCG、Stanford HAI、EY、Sequoiaなどです(代表例:[Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)、[Bond](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)、[McKinsey](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)、[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)、[WEF-Jobs](https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf)、[BCG](https://www.bcg.com/publications/2024/what-gen-ais-top-performers-do-differently)、[Stanford HAI](https://hai.stanford.edu/ai-index/2025-ai-index-report/economy)、[EY](https://www.ey.com/en_ie/newsroom/2025/06/generative-ai-vc-funding-49-2b-h1-2025-ey-report)、[Sequoia](https://sequoiacap.com/article/ai-50-2025/))。

### 回答

1. 全体トレンド(要約と解釈)

- エンタープライズ導入は史上最速級で拡大。大手は既存製品・業務への統合を最優先し、R&D短縮やパーソナライズ等の「メガ・ユースケース」で効果を可視化[Bond](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

- 一方で「PoC止まり」のリスクも顕著。価値仮説→運用→スケールの橋渡しが弱い組織は成果が出にくい(McKinseyの“Value Paradox”)[McKinsey](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)。

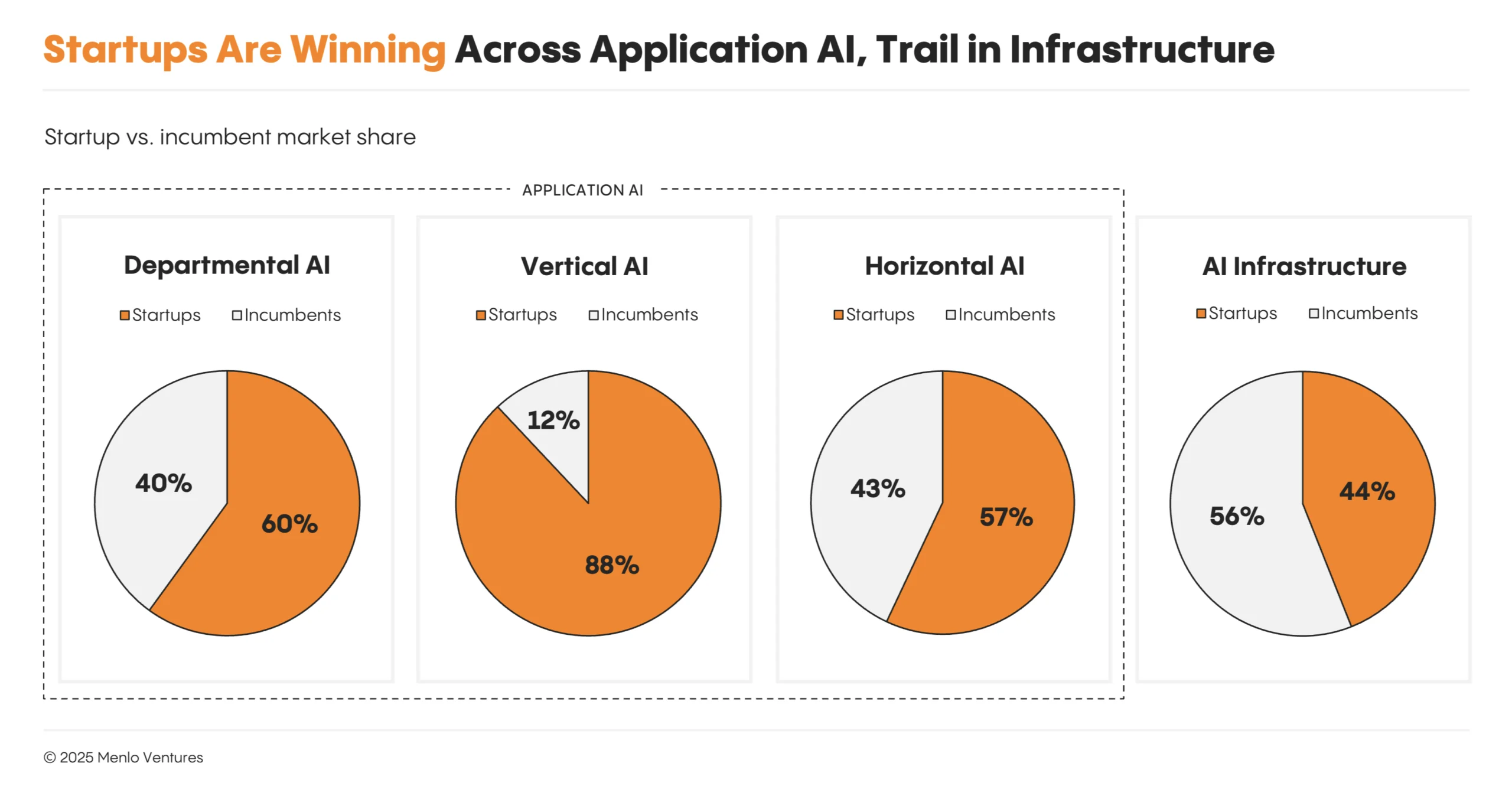

- スタートアップはアプリケーション層(垂直・部門特化)で優位。PLGや現場ワークフロー統合で市場浸透を加速[Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

- ガバナンス・説明性・人材が商用化の鍵。未整備だと信頼獲得に失敗し事業化が遅延[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

2. ステークホルダー別の「今」と実務示唆

上記を踏まえ、既存企業・スタートアップ・VCの成功軸を整理します。

| ステークホルダー | 主な成功軸(観測) | 実務示唆(独自解釈) | 代表出典 |

|---|---:|---|---|

| 既存企業 | 既存製品/業務への迅速統合、R&D短縮、顧客体験の高度化 | PoC量産より「価値焦点ユースケースの選別」と「業務再設計」。データ基盤とチェンジマネジメントを同時実行 | [Bond](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf) [McKinsey](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution) |

| スタートアップ | 垂直/部門特化×PLG、独自データで差別化、エージェント化 | “継続利用”KPI(NRR/リテンション)を早期に設計。データ獲得とコンプライアンスを最初から製品に内蔵 | [Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/) [Onlab](https://onlab.jp/journal/ai-day1/) |

| VC | 基盤モデル/インフラと垂直アプリ双方への集中投資 | データポジション・チームのドメイン力・初期継続KPIで評価。自社運用にもAIを導入しDDの速度/精度を向上 | [EY](https://www.ey.com/en_ie/newsroom/2025/06/generative-ai-vc-funding-49-2b-h1-2025-ey-report) [Glean](https://www.glean.com/jp/blog/ai-for-private-equity-and-venture-capital) |

3. 既存企業の活用領域とロードマップ

- 産業別の狙いは収益(新商品/アップセル)と効率(設計/顧客接点/供給網)の両輪。事例は製造・ライフサイエンス・金融・小売などに拡散[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)[BCG](https://www.bcg.com/publications/2024/what-gen-ais-top-performers-do-differently)[Google Cloud事例集](https://cloud.google.com/transform/101-real-world-generative-ai-use-cases-from-industry-leaders)。

| 業界 | 代表的な狙い | 例示(要点) |

|---|---:|---|

| 製造 | 設計・試作の高速化、知見の形式知化 | 設計反復の短縮や検査の自動化(各社事例が増加)[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf) |

| ライフサイエンス | 材料/創薬探索の短縮 | HPC×モデル活用で研究期間短縮[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf) |

| 金融 | リスク・営業・CSの高度化 | 大手が多数のユースケースを運用、可視化KPIで経済価値を算定[BCG](https://www.bcg.com/publications/2024/what-gen-ais-top-performers-do-differently) |

| 小売/消費財 | クリエイティブ大量生成と超パーソナライズ | 需要予測・販促の改善[WEF-Consumer](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)[Google](https://cloud.google.com/transform/101-real-world-generative-ai-use-cases-from-industry-leaders) |

実装フロー(推奨)

```mermaid

flowchart LR

A[価値焦点ユースケース選定] --> B[PoC: HITL+RAG]

B --> C[ROI/KPI測定]

C --> D{閾値達成?}

D -- Yes --> E[運用化/モデル監視/ログ]

E --> F[新サービス化/収益反映]

D -- No --> G[改良 or 断念]

```

- 重要注意:規制業界ではモデルリスク管理・説明性・監査ログをPoC段階から組み込む(金融庁DP、JRI)[FSA](https://www.fsa.go.jp/en/news/2025/20250304/aidp_en.pdf)[JRI](https://www.jri.co.jp/file/advanced/advanced-technology/pdf/15800_en.pdf)。

4. スタートアップの勝ち筋(設計原則と実装)

- 差別化の源泉は「独自データ×ドメイン知×継続利用UX」。技術単体より“ワークフロー統合”でスイッチングコストを作るのが肝[Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)[Onlab](https://onlab.jp/journal/ai-day1/)。

- 価格は“積み重ね(Stackable)”でLTVを伸ばす:従量/API→プレミアム→カスタム→インサイト販売へ段階拡張[PWC 9類型](https://www.pwc.com/gx/en/issues/business-model-reinvention/nine-ai-business-models.html)[NFX](https://www.nfx.com/post/stackable-business-models)。

| 要素 | 具体施策(立ち上げ〜成長) | 出典 |

|---|---:|---|

| ドメイン特化 | 早期顧客と共創し現場データを取得、PMFを“継続率”で証明 | [Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/) |

| データ戦略 | 合法・倫理的に差別化データを確保(契約/ライセンス整備) | [Onlab](https://onlab.jp/journal/ai-day1/) |

| ガバナンス先組込み | 説明性・監査ログ・SLAを初期から内蔵 | [JRI](https://www.jri.co.jp/file/advanced/advanced-technology/pdf/15800_en.pdf) |

積み重ねモデル(概念)

```mermaid

flowchart LR

A[コアAI(SaaS/エージェント)] --> B[従量/API課金]

B --> C[プレミアム/エンタープライズ]

C --> D[ドメイン特化モデル/カスタム]

D --> E[インサイト/データ製品]

E --> F[フライホイール:データ→品質向上]

F --> A

```

5. 投資動向(2024〜2025H1)と事業への含意

- 2024年の生成AI民間投資は339億ドル(Stanford HAI)[HAI](https://hai.stanford.edu/ai-index/2025-ai-index-report/economy)。

- 2025年上期だけで492億ドルのVC資金が生成AIへ流入(件数は減、メガラウンド集中)[EY](https://www.ey.com/en_ie/newsroom/2025/06/generative-ai-vc-funding-49-2b-h1-2025-ey-report)。

- 資本は基盤モデル/インフラと垂直アプリへ二極集中[Crunchbase](https://news.crunchbase.com/ai/big-funding-trends-charts-eoy-2025/)[TechBlitz](https://techblitz.com/report/top-50-startups-that-attracted-major-investments-in-2024/)。

| 指標 | 値/傾向 | 出典 |

|---|---:|---|

| GenAI民間投資(2024) | 339億ドル | [Stanford HAI](https://hai.stanford.edu/ai-index/2025-ai-index-report/economy) |

| VC投資(2025 H1, GenAI) | 492億ドル、メガラウンド集中 | [EY](https://www.ey.com/en_ie/newsroom/2025/06/generative-ai-vc-funding-49-2b-h1-2025-ey-report) |

| 投資配分 | 基盤/インフラと垂直アプリに集中 | [Crunchbase](https://news.crunchbase.com/ai/big-funding-trends-charts-eoy-2025/) |

実務的含意:既存企業はインフラ/モデルの外部依存度が上がるため、パートナー戦略と推論コスト管理を早期設計。スタートアップは「継続KPI」「データ優位」を明示し、資金集中の波を取りに行く。

6. 事業づくりプロセスのAI化(10倍速の現実味)

- リサーチ→MVP→検証→販売の各段でAIが時間短縮と品質向上を実現。大量情報の要約、コード生成、フィードバック自動分析、パーソナライズ営業などが定着しつつある(複数の実務レポート・事例集)[Google](https://cloud.google.com/transform/101-real-world-generative-ai-use-cases-from-industry-leaders)[Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

代表的な工程別効果(例)

| フェーズ | AIの役割 | 効果の焦点 | 参考 |

|---|---:|---|---|

| 市場リサーチ | 要約・トレンド抽出 | 調査の迅速化、仮説の質向上 | [Google事例集](https://cloud.google.com/transform/101-real-world-generative-ai-use-cases-from-industry-leaders) |

| MVP/開発 | コード/デザイン支援 | 試作スピード、コスト | [Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/) |

| 検証/運用 | 自動評価・監視 | 学習サイクル短縮、信頼性 | [JRI](https://www.jri.co.jp/file/advanced/advanced-technology/pdf/15800_en.pdf) |

| 販売/拡大 | エージェント営業/CS | CAC低下、LTV向上 | [BCG](https://www.bcg.com/publications/2024/what-gen-ais-top-performers-do-differently) |

7. ガバナンス・人材・将来予測(5年)

- エージェントAIは「チャット→ワークフロー完遂」へ。業務再設計とKPI再定義が不可欠[Sequoia](https://sequoiacap.com/article/ai-50-2025/)。

- スキルは“AI監督/説明責任”が標準職務へ。再教育と仕事設計の更新が必要[WEF-Jobs](https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf)。

- 規制適合は“設計前+運用時の自動検査”の二層が標準化(COMPL‑AI、EU AI Act動向)[COMPL‑AI](https://compl-ai.org/)[HF Board](https://huggingface.co/spaces/latticeflow/compl-ai-board)[NEC](https://jpn.nec.com/techrep/journal/g23/n02/230214.html)。

### 結果と結論

- 主要結果

- 生成AIは「事業そのものの創出」と「事業づくりの高速化」の両輪で実用段階に入り、エンタープライズ採用は加速中[Bond](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)[Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

- 既存企業は“価値焦点ユースケース選定→業務再設計→運用化・監視”を同時展開できた組織が早く成果を出す[McKinsey](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)[JRI](https://www.jri.co.jp/file/advanced/advanced-technology/pdf/15800_en.pdf)。

- スタートアップは垂直特化・独自データ・継続KPI(NRR/ARPA)を早期に揃え、ガバナンス先組込みでエンタープライズ導入を加速[Menlo](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)[Onlab](https://onlab.jp/journal/ai-day1/)。

- 投資はメガラウンドに集中。インフラ/基盤と垂直アプリの二極へ資本が流れ、推論コスト管理とパートナー戦略が競争条件[EY](https://www.ey.com/en_ie/newsroom/2025/06/generative-ai-vc-funding-49-2b-h1-2025-ey-report)[Crunchbase](https://news.crunchbase.com/ai/big-funding-trends-charts-eoy-2025/)。

- 独自結論(実務への勘所)

1) 「スピードの差」は検証回数の差に転化する。AIで並列に仮説検証を回す組織ほどPMFや収益化に早く到達する。

2) 差別化は結局“自社または顧客の固有データ×ワークフロー統合”。モデルは相対的にコモディティ化するため、データと運用のコントロールポイント設計がモートになる。

3) エージェント化は“業務再設計”が前提。ガバナンス(二層の技術的検査)とAI監督スキルを標準装備にしないとスケールで破綻する。

- 直近アクション(6〜12カ月の推奨)

- 既存企業:価値インパクト上位3ユースケースを選定し、RAG+HITL前提のPoC→KPI基準で昇格判断→品質監視をCI/CDに組み込む[McKinsey](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)[FSA](https://www.fsa.go.jp/en/news/2025/20250304/aidp_en.pdf)。

- スタートアップ:継続率を中心KPIに据え、価格は“積み重ね”でARPUを段階拡張。契約・ログ・説明性を初期から製品に内蔵[PWC](https://www.pwc.com/gx/en/issues/business-model-reinvention/nine-ai-business-models.html)[NFX](https://www.nfx.com/post/stackable-business-models)[JRI](https://www.jri.co.jp/file/advanced/advanced-technology/pdf/15800_en.pdf)。

- VC:DDにAIを導入し探索と審査を高速化。投資軸は「チーム×データ×継続KPI×ガバナンス」[Glean](https://www.glean.com/jp/blog/ai-for-private-equity-and-venture-capital)[EY](https://www.ey.com/en_ie/newsroom/2025/06/generative-ai-vc-funding-49-2b-h1-2025-ey-report)。

必要であれば、貴社/貴プロジェクト向けに「上位3ユースケースの優先度マトリクス」「PoC→運用のKPI設計」「エージェント導入のガバナンス・チェックリスト」を具体化して提出します。どの立場(経営/事業/技術/投資)で深掘りしますか。

🔍 詳細

🏷 エグゼクティブサマリーと全体像

#### エグゼクティブサマリーと全体像

本レポートは、既存企業の新規事業創造とスタートアップの起業における生成AI・AIの活用動向を、経営者・研究者・起業家・ベンチャーキャピタル(VC)らの情報発信に基づいて整理し、今後5年程度の示唆をまとめたものです。結論を先に示すと、生成AIは「事業そのものを生む力」と「事業づくりプロセスを劇的に変える力」の双方を持ち、次の3点が主要な構造変化を生んでいます:1) エンタープライズ導入の加速と商用化(買う文化の拡大)、2) スタートアップ優位のアプリケーション層の台頭(垂直特化+PLG)、3) ガバナンス・人材・デジタル基盤が価値化の鍵(失敗のリスクも大きい)[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)[0](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)。

#### 主要事実(要点と出典)

- 「AIのiPhoneモーメント」と評されるChatGPTの登場以降、生成AIは極めて短期間で実用化フェーズに移行し、エンタープライズや消費者サービスで急速に採用が広がりました[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)。

- 大手企業はAIを最優先で既存製品へ統合しており(例:Microsoft 365 Copilotの利用急増など)、S&P500の多くがIRでAIを強調しています[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)。

- 具体的な効果領域は多岐に及び、R&D(材料発見・創薬の時間短縮)、マーケティング(超パーソナライズ)、販売(生成AI検索で購入意向向上)、サプライチェーン(需要予測・在庫削減)といった「メガユースケース」で顕著です(Unilever、Nestlé、Alibaba、Ecolabなどの事例)[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

- スタートアップ側では、AIネイティブな製品が急成長し、生成AI関連投資はChatGPT以降で大幅増。アプリケーション層でスタートアップが多くの分野をリードしています(部門別AI、垂直AI、水平AIの拡大)[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)。

- ただし「プロトタイプ→実装→価値創出」への移行は容易でなく、多くの取り組みが概念検証で停滞するリスクが指摘されています(生成AIのValue Paradox)[0](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)。

- 責任あるAIや規制対応が未整備だと信頼獲得に失敗し事業化が阻まれる可能性があり、企業の多くが規制影響を認識する一方で実装レベルの準備は遅れているとの指摘があります(責任あるAI基盤の必要性)[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

#### ステークホルダー別に見た「今」──要旨と示唆

(以下は調査資料を参照した要点の対比と、その意味するインパクト)

- 既存企業(経営者視点)

事実:多数の大手がAIを戦略の中核に据え、R&Dや顧客体験の短期モジュール化で有形効果を出し始めている[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

意味:既存事業を守りつつ新規事業へつなげるには「価値焦点のユースケース定義」「デジタルコアの整備」「チェンジマネジメント」が必須で、単発のPoCでは効果が出にくいと考えられます[0](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)。

- スタートアップ(起業家視点)

事実:AIネイティブのスタートアップは、特化型(vertical)、部門特化(departmental)で高速に市場を獲得しており、PLG(Product-Led Growth)経路から広がるケースが多い[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

意味:差別化は「独自データ」「業界知見」「継続利用を促すプロダクト設計(継続率)」に依存します。従って創業期はデータ戦略と早期顧客による継続価値を優先すべきです[25](https://ai-market.jp/industry/ai-medical-medicine/)[26](https://onlab.jp/journal/ai-day1/)。

- ベンチャーキャピタル(投資家視点)

事実:VCはインフラからアプリまで幅広く投資し、特にヘルスケアやコーディング支援など「検証可能な高価値ユースケース」に資金が集中する傾向がある[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)。

意味:投資判断では「チーム(技術とドメインの両方)」「データポジション」「早期の継続利用指標(ARR/継続率)」を重視することが示唆されています[26](https://onlab.jp/journal/ai-day1/)。

- 研究者/政策・社会(研究者/規制の視点)

事実:AIは労働市場やスキル需要を大きく変えると予測され、各国・各業界でガバナンス枠組みや産学連携が推進されている(労働再編、責任あるAI、産学連携事例)[3](https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf)[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)[16](https://www.accelainc.com/archives/11187)。

意味:企業は技術戦略と同時に「スキル投資」「説明可能性・監査ログ」などガバナンス投資を同時並行で行う必要があります。

#### 比較表:既存企業 vs スタートアップ(要約)

| ステークホルダー | 主な成功軸(トレンド) | 実務的示唆 |

|---|---:|---|

| 既存企業 | 大規模導入、既存製品への統合、R&D短縮(例:Nestlé、Unilever)[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf) | 価値優先のユースケース選定、デジタルコア強化、チェンジマネジメント重視[0](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution) |

| スタートアップ | AIネイティブで垂直領域を速攻で獲得(PLG/継続利用重視)[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/) | データの差別化、早期顧客での継続価値検証、ガバナンス先組込が有効[26](https://onlab.jp/journal/ai-day1/) |

| VC | 基盤モデル・インフラと垂直アプリ双方に投資、ヘルスケアやコーディングが注目[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/) | 評価は「チーム」「データ」「継続KPI」重視、インフラとアプリのバランス配分が鍵 |

#### 実務に落とす「短期(0–12ヶ月)/中期(1–3年)推奨アクション」

- 経営者(既存企業)向け(短期→中期)

1) 価値ドリブンなユースケースを3つに絞り、ROIと事業価値で優先順位付けする(McKinseyの「価値→デリバリー→チェンジ」フレーム参照)[0](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)。

2) デジタルコア(データ品質、API、オーケストレーション)を段階的に整備し、PoCの再利用性を高める[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

3) 責任あるAI(説明性・監査ログ)とリスキリング計画を早期に組み込むことが競争優位性につながる[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

- 起業家(スタートアップ)向け(短期→中期)

1) 単なるデモではなく「継続利用(粘着性)」を示すKPIを優先して設計する(ARR、継続率)[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

2) 初期顧客と深いドメイン知見を作り、独自データをもとにモデル適応で差別化する(Vertical first)[25](https://ai-market.jp/industry/ai-medical-medicine/)。

3) 規制や説明責任を念頭に置いたプロダクト設計を行う(ガバナンスは販売障壁にもなる)[2](https://reports.weforum.org/docs/WEF_Transforming_Consumer_Industries_in_the_Age_of_AI_2025.pdf)。

- VC/投資担当者向け(短期→中期)

1) 投資デューデリジェンスで「チーム(研究・ドメイン)」「データ資産」「初期の継続KPI」を重点確認する[26](https://onlab.jp/journal/ai-day1/)。

2) インフラ(モデルAPI、トレーニング/推論コスト)へのエクスポージャーと垂直アプリのバランスを考える(Menloの市場分解を参照)[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

#### 最後に — なぜ今、迅速に組織的対応が必要か

生成AIは「短期的な効率化」だけでなく「新たな事業機会の創出」と「業務・組織モデルの再編」を同時に迫ります。優先すべきは単なる技術投資ではなく、「どのビジネス上の問いにAIで答えるか」を定め、それを実行するためのデータ基盤、ガバナンス、人材マネジメントを同時に整備することです。実例とデータが示すのは、先に価値の仮説を検証し、経営主導でスケールさせた組織が勝つという現実です[4](https://www.bondcap.com/report/pdf/Trends_Artificial_Intelligence.pdf)[0](https://www.mckinsey.com/cn/our-insights/our-insights/beyond-the-hype-unlocking-value-from-the-ai-revolution)[1](https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/)。

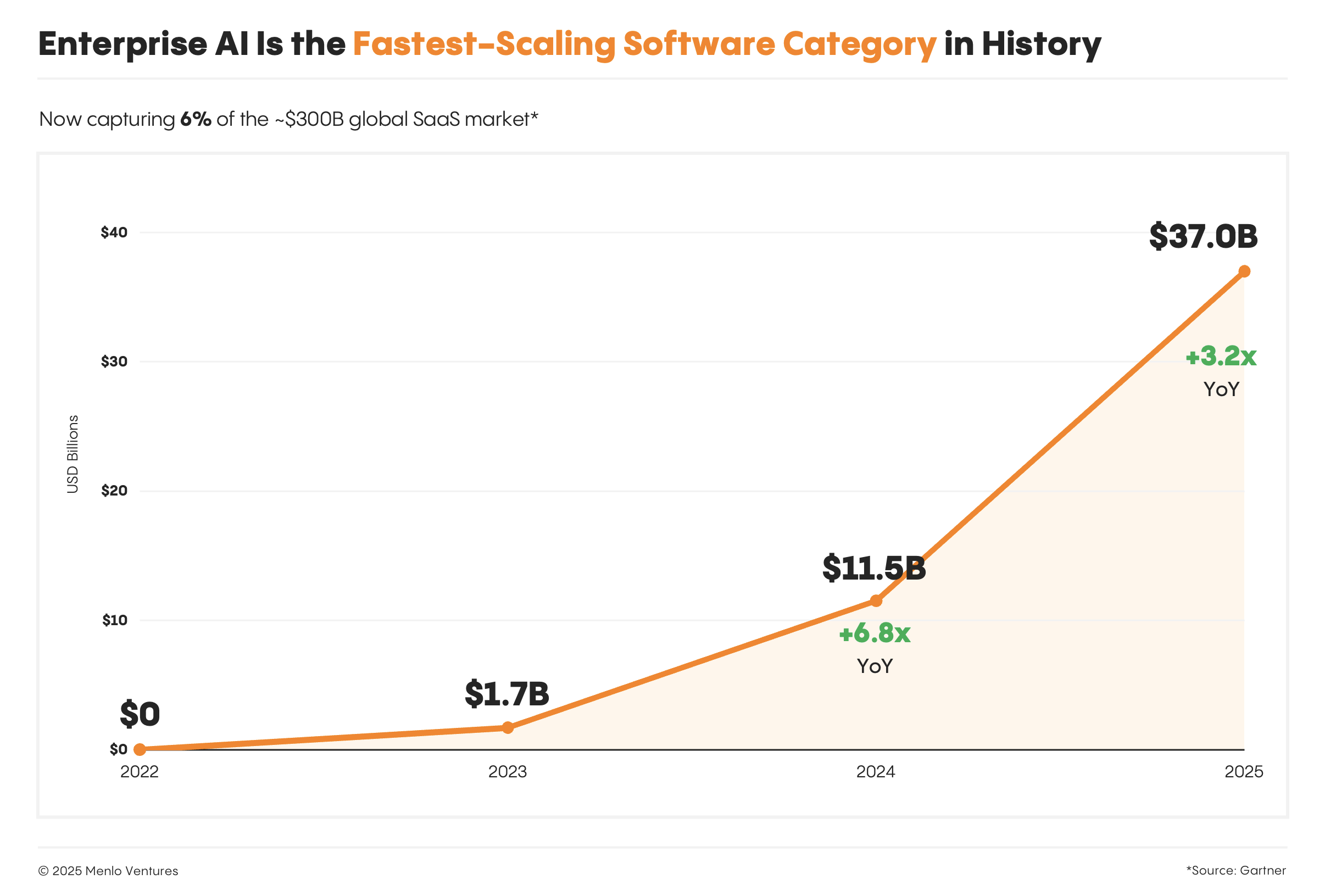

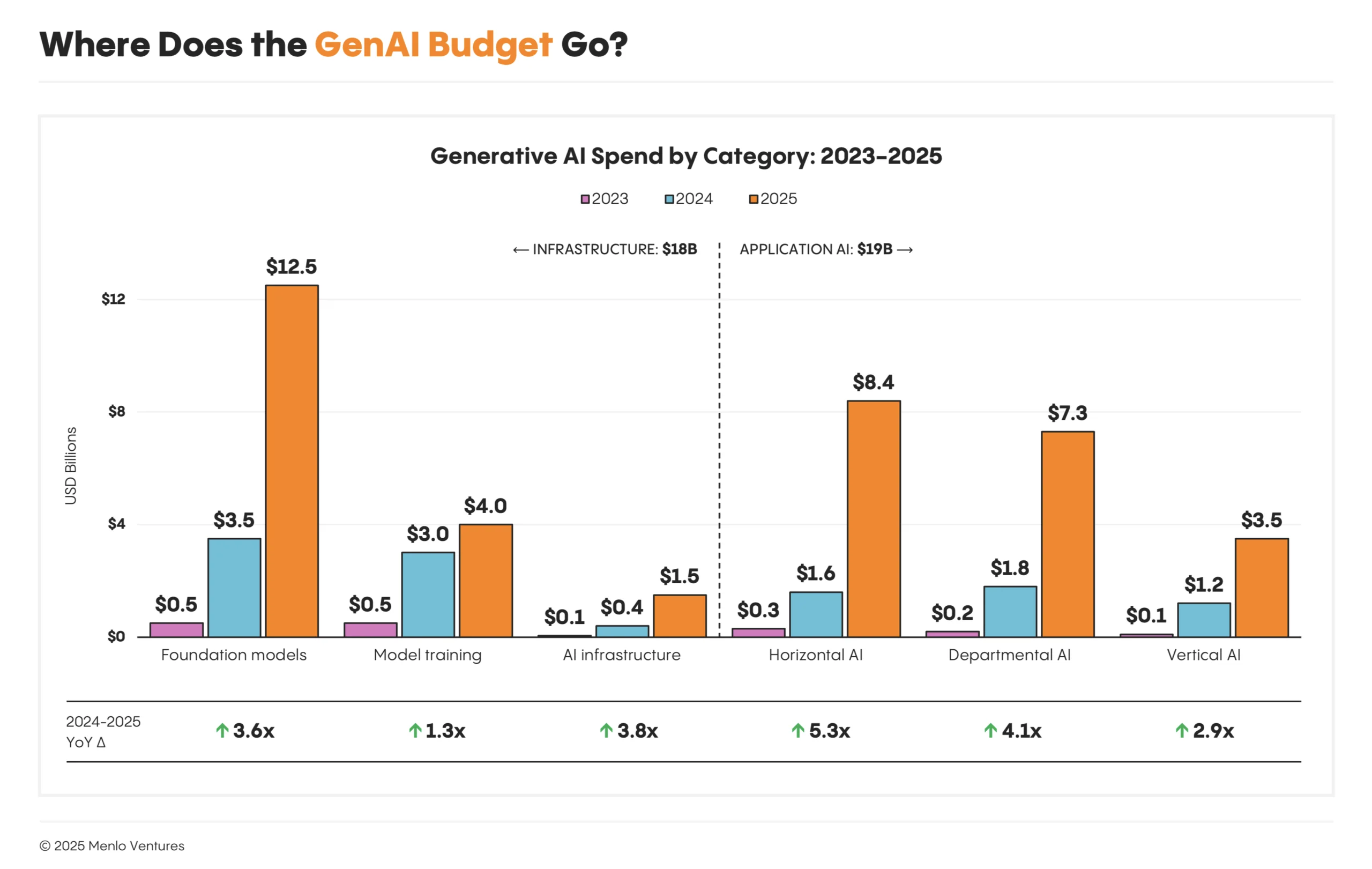

#### 参考画像(出典:Menlo Ventures レポート)

――以上。必要であれば、貴社(あるいは対象となる業界・事業フェーズ)向けに、上記の「ユースケース候補の優先付け表」「KPI設計テンプレート」「実行ロードマップ(0–24ヶ月)」を作成します。どのステークホルダー(経営/事業責任者/技術責任者/VC)向けに詳細化しましょうか?

🖍 考察

<think>

ユーザーの入力は「既存の企業の経営における新規事業の創造と、スタートアップの起業におけるそれぞれの生成AI・AIの事業創造への活用(事業そのものでの活用や事業づくりのプロセスの効率化・高品質化など)のトレンドや将来予測について、経営者・研究者・起業家・ベンチャーキャピタルなどの情報発信からまとめてみてください。」

画像は、おそらくAIの業務/ビジネス活用を象徴するような画像のようです。

調査結果は非常に包括的で詳細な内容で、既存企業とスタートアップのAI活用トレンド、VC投資動向、ビジネスモデルの進化、事業づくりプロセスのAI化、産学官連携、将来予測まで幅広くカバーしています。

私は以下の構成で考察を提供する必要があります:

1. 調査の本質

2. 分析と発見事項

3. より深い分析と解釈

4. 戦略的示唆

5. 今後の調査の提案

調査結果から重要な情報を抽出し、深い洞察を提供する必要があります。

</think>

### 調査の本質

本調査の核心は、生成AI・AIが単なるツールの導入を超えて「事業創造そのものの根本的な変革」をもたらしているという現実を理解することにあります。調査結果が明確に示すのは、AIが「事業そのものを生む力」と「事業づくりプロセスを劇的に変える力」の双方を持っている事実です。

この変革の本質は三つの構造変化にあります。第一に、エンタープライズ導入の加速による「AIを買う文化」の拡大、第二に、スタートアップ優位のアプリケーション層における垂直特化とPLG(Product-Led Growth)戦略の台頭、そして第三に、ガバナンス・人材・デジタル基盤が価値化の鍵となる一方で失敗リスクも大きいという現実です。

この調査が提供すべき真の価値は、技術トレンドの羅列ではなく、「なぜ今、迅速に組織的対応が必要なのか」という経営上の緊急性と、それに対する具体的な行動指針を明確化することです。

### 分析と発見事項

#### 既存企業とスタートアップの対照的な活用パターン

調査結果から浮き彫りになるのは、既存企業とスタートアップの間に存在する明確な戦略的分岐です。既存企業は大規模導入と既存製品への統合を軸に据え、R&D短縮やマーケティングの超パーソナライズといった「メガユースケース」で顕著な効果を示しています。例えばNestlé、Unilever、DBSといった企業は、350以上のユースケース導入により約7.5億SGDの経済価値を創出した事例が報告されています。

一方、スタートアップはAIネイティブな製品で垂直領域を速攻で獲得し、PLG経路からの拡大を重視する戦略を取っています。この差異の背景には、資源配分の優先順位の違いがあります。既存企業は既存事業を守りつつ新規事業へつなげる「価値焦点のユースケース定義」「デジタルコアの整備」「チェンジマネジメント」が必須となる一方、スタートアップは「独自データ」「業界知見」「継続利用を促すプロダクト設計」に資源を集中できる優位性を持っています。

#### 投資パターンの劇的な変化

VC投資における構造変化も顕著です。生成AI領域への資金流入は2024年に339億ドル、2025年上半期だけで492億ドルに達し、取引件数は減少する一方で取引規模が大きくなる「メガラウンド化」が進んでいます。この変化は、資金が基盤モデル・AIインフラ・バーティカルAI・半導体・データセンターといった「勝者」やインフラ的プレイヤーに集中していることを意味します。

特に注目すべきは、VCの評価軸の変化です。技術的に高度なインフラ領域では研究者や技術チームの質が重視され、バーティカル領域ではドメイン知識とデータアクセスが差別化要因となっています。これは、単なる技術実装より、顧客の業務に深く組み込まれることで初めてスケールと評価を得やすい構造を示しています。

### より深い分析と解釈

#### 「速度の逆説」が生む新たな競争構造

最も興味深い発見は、AIが事業創造を「10倍速」にする能力を持つ一方で、成功の鍵は必ずしも速度ではないという逆説です。調査結果が示すのは、市場調査からPMF到達までの時間短縮、開発・プロトタイピングの高速化、学習サイクルの加速といった量的変化の背後に、質的な変化が存在することです。

真の競争優位は「検証の回数」に移行しています。AIで複数アイデアを低コストで並列検証できるため、PMF発見確率が向上するという構造変化が起きています。しかし、差別化の源泉は依然として「固有データ」や「ドメイン知識」にあり、汎用ツールによる底上げが全体に波及する中で、永続的な競争優位はユニークなデータや業務フローに紐づくという本質的な関係は変わっていません。

#### 価値創出の「パラドックス」の深層構造

調査結果が明らかにする「生成AI価値のパラドックス」は、多くの企業でPoCは迅速に立ち上がるが、実際のトップライン寄与までつなげるケースが限定的であるという現実です。この背景には三つの構造的要因があります。

第一に、「価値→デリバリー→チェンジ」というフレームワークにおいて、多くの組織が技術的実装に資源を集中し、組織変革や業務プロセス再設計を軽視していることです。第二に、ROIの定義が従来の効率化指標に留まり、新規収益創出や顧客価値向上といった成長指標への転換が遅れていることです。第三に、データ品質、API整備、オーケストレーションといった「デジタルコア」の基盤整備が、PoCの再利用性を制約していることです。

#### エコシステムの多層化と権力構造の変化

産学官・企業連携の事例分析から見えるのは、AI事業創造における権力構造の変化です。従来の「大企業主導→下請け実装」という一方向的関係から、「大企業の資金・現場実装力」「大学・研究機関の専門知見」「スタートアップの実装スピード」が相互補完する多層的エコシステムへの転換が進んでいます。

この変化は、イノベーションの起点が多様化していることを意味します。建設現場でのAI活用事例(コマツ×同志社大学の「かべぴた」)や医療分野での実証事例が示すように、現場課題の可視化→学術知見の技術化→現場実証という流れが、従来の研究開発プロセスよりも高速かつ実用的な成果を生んでいます。

### 戦略的示唆

#### 既存企業への戦略的方向性

既存企業にとって最重要な戦略的示唆は、AIを「増収・新収益源」をKPIに掲げた戦略投資として位置づけることです。調査結果が明確に示すのは、経営層が単なるコスト削減の枠を越えて成長投資として捉えることで、AI投資が本格的な事業価値創出に転換する構造です。

具体的な実行優先順位は以下の通りです。第一に、価値ドリブンなユースケースを3つに絞り、ROIと事業価値で優先順位付けすること。第二に、重要データのカタログ化とRAG基盤の整備を最優先で進め、社内資産を競争優位に転換すること。第三に、組織横断CoEと現場を繋ぐ「AIアンバサダー」育成により、利用率と安全性を両立させることです。

#### スタートアップへの差別化戦略

スタートアップにとっての戦略的示唆は、短期的な顧客獲得と中長期的なLTV向上を両立する「スタック戦略」の実装です。調査結果が示すのは、最初は低い障壁(無料・低価格API)で利用を広げ、顧客データを蓄積して高付加価値レイヤー(カスタムモデル、インサイト販売)を設けることで、時間とともに顧客あたりのLTVを向上させる戦略的有効性です。

成功の鍵は三つあります。第一に、単なるデモではなく「継続利用(粘着性)」を示すKPI(ARR、継続率)を優先した設計。第二に、初期顧客と深いドメイン知見を作り、独自データをもとにモデル適応で差別化すること。第三に、規制や説明責任を念頭に置いたプロダクト設計により、ガバナンス要求を販売優位に転換することです。

#### ベンチャーキャピタルの投資戦略革新

VCにとっての戦略的示唆は、投資プロセス自体のAI化と評価軸の再定義です。Glean等のAIツールを活用したディールソーシング、デューデリジェンス、ポートフォリオ監視の効率化が、先に良質な案件を見出すファンドの先行優位を生む構造が確認されています。

評価軸の重点は「チーム(研究・ドメイン)」「データ資産」「初期の継続KPI」に移行しています。巨大ラウンドの高リスク・高リターンを見極めると同時に、シード~シリーズAの支援エコシステムを維持・育成する仕組みを併用することが、ポートフォリオ全体の成功確率を高める戦略として有効です。

#### 時間軸別の戦略優先順位

短期(0-12ヶ月)では、価値ドリブンなユースケース選定、継続利用を証明するKPI設計、データ収集の法務・技術基盤整備が最優先です。中期(1-3年)では、事業オペレーティングモデルへのAI統合、エンタープライズ向けガバナンス機能の実装、スタック化による収益多層化が重要になります。長期(3-5年)では、バーティカル化、データ独占的地位の確立、エージェント型業務代替による事業モデル再定義が競争優位の源泉となります。

### 今後の調査

#### 追加調査が必要なテーマ

- 生成AI導入における業種別ガバナンス要件の具体的標準化動向

- エージェント型AIの誤判断リスクに対する技術的・法的責任分界の明確化

- AIネイティブスタートアップの継続利用率向上に関する定量的ベストプラクティス

- 既存企業の新規事業創造におけるAI投資ROI測定手法の標準化

- 産学官連携における知財・データ利活用の段階的ルール設計の最適解

- 地政学的リスク(米中対立、EU AI Act等)が事業スケール戦略に与える具体的影響度

- VCのAI投資判断における定量的評価指標の業界標準化動向

- 労働市場再編における「AI監督職」の具体的職能要件とスキル開発手法

この調査は、生成AI・AIが事業創造にもたらす変革の全体像を把握する出発点です。真の価値創出は、技術導入そのものではなく、「どのビジネス上の問いにAIで答えるか」を明確にし、それを実行するためのデータ基盤、ガバナンス、人材マネジメントを同時に整備することにあります。先に価値の仮説を検証し、経営主導でスケールさせた組織が勝つという現実を踏まえ、継続的な実証と改善を通じて競争優位を構築することが求められています。

📚 参考文献

参考文献の詳細は、ブラウザでページを表示してご確認ください。