📜 要約

### 主題と目的

- 主題:国内外の「貿易・ロジスティクスに特化したAIエージェント/生成AI」スタートアップの資金調達ニュースを整理し、投資トレンドと実務的示唆を分析する。

- 目的:

- 2024〜2025年の資金流入の量と質の変化を把握する。

- 貿易領域で実際に資金を得ている企業の特徴(ユースケース、資金使途、KPI)を抽出する。

- 日本市場での導入・投資判断に役立つチェックポイントと、今後のアクションを提示する。

### 回答

#### 1. マクロ概況(2024〜2025):資本は「選別と集中」へ

- 生成AI関連の総調達額は2024年に前年比で倍増し560億ドル超、調達社数は171社に減少、平均ラウンド規模は約4.07億ドルへ急拡大。インフラ層(GPU/半導体/クラウド)への資金が約260億ドルと大きく伸長した(S&P Global): https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257

- 米国のAI関連調達は約970億ドル(Bloomberg): https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion

- グローバルVC全体でもAIが資金を牽引(FDI Intelligence): https://www.fdiintelligence.com/content/41641e67-f00f-53c0-97cb-464b3a883062

- 日本はPoCから本番導入へ移行が進み、教育・内製化と運用ガバナンスを重視(ZDNet/Gartner・note): https://japan.zdnet.com/article/35231203/ / https://note.com/tabsco/n/nada719e2f380

解釈

- 総量は増加する一方、資金は少数の「勝ち筋が明確な」案件に集中。アプリ層は短期ROI、インフラ層はコスト構造の優位で評価されやすい。

主要指標(抜粋)

| 指標 | 2023 | 2024 | 出典 |

|---|---:|---:|---|

| 生成AI総調達額 | 約290億ドル | 560億ドル超 | S&P Global |

| 資金調達社数 | 273社 | 171社 | S&P Global |

| 平均ラウンド規模 | 約1.33億ドル | 約4.07億ドル | S&P Global |

| 米国AI関連調達 | — | 約970億ドル | Bloomberg |

出典: S&P, Bloomberg(各URLは上掲)

#### 2. 主要資金調達ニュース(貿易・物流×AI)

| 企業(国) | ラウンド/年 | 調達額 | 概要・所見 | 出典 |

|---|---:|---:|---|---|

| Shippio(日本) | Series C(2025) | 総額32.4億円(エクイティ18.7億+デット13.7億) | AI通関クラウド「Shippio Clear」、AI Advanced Lab、M&A・現場知見の統合に資金配分。国内バーティカル特化の代表例。 | https://www.shippio.io/news/press-release/series-c/ |

| HappyRobot(米) | Series B | $44M、時価総額約$500M | 大手物流向けに現場派遣とAI導入を組み合わせた“オペ+AI”モデル。実装力重視の潮流を象徴。 | https://finimize.com/content/happyrobot-raises-44-million-to-transform-freight-with-ai/ |

| Caspian(米) | Seed | $5.4M | 関税還付などコンプライアンス特化。還付検出自動化で処理期間を数ヶ月→数日に短縮。高ROIニッチ。 | https://pulse2.com/caspian-5-4-million-seed-funding-raised-for-ai-based-customs-compliance/ |

| Nauta(米) | Seed(2025) | $7M | 断片化データ統合で滞貨コスト最大80%削減、生産性30%向上等を顧客事例で提示。KPIドリブンで資本を獲得。 | https://techstartups.com/2025/08/26/ai-logistics-startup-nauta-raises-7m-seed-funding-to-streamline-import-logistics-with-ai/ |

| LightSource(米) | Series A(2025) | 約$33M | 調達・サプライチェーンのAIネイティブ基盤。商流上流(購買OS)への資金シフトを示唆。 | https://anobaka.jp/research/9830/ |

| 匿名(米・物流AI) | Seed→A(短期) | 累計$110M(5か月) | Redpoint/8VC/Shopify Ventures等が集中投資。勝者集中の象徴的データ点。 | https://www.linkedin.com/posts/davidhauser_110m-raised-in-5-months-a-one-year-old-activity-7372340911906897920-HjLA |

所見

- 国内は「現場知の取り込み+AI実装+ガバナンス」で差別化(Shippio)。

- 海外は「高ROIニッチ(税関・還付)」「断片化データの統合」「オンサイト実装力」に資金がつきやすい。

#### 3. 投資家動向とラウンドの特徴

- Redpoint・8VC:創業1年級の物流AIに短期で大型A(約$85M)を供給し、累計$110Mへ。選別・集中の動きが鮮明(LinkedInデータ点): https://www.linkedin.com/posts/davidhauser_110m-raised-in-5-months-a-one-year-old-activity-7372340911906897920-HjLA

- Bain Capital Ventures:LightSourceなど、調達・購買領域のAIプラットフォームにも投資。物流の周辺商流へ拡張(Anobaka): https://anobaka.jp/research/9830/

- マクロ傾向の裏付け(S&P/Bloomberg/FDI):大型化・ディール数減少・インフラ志向の強まり。

S&P: https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257

#### 4. 競争地図と投資テーマ(プラットフォーム/データモート/業務自動化)

| 企業 | 提供価値 | 投資家が見る堀 | 出典 |

|---|---|---|---|

| Flexport | デジタルフォワーディング+フルフィルメント | 規模とデータで最適化を強化、M&Aで横展開 | https://www.forbes.com/sites/josipamajic/2025/10/13/the-ai-logistics-revolution-and-why-venture-capital-is-pouring-into-supply-chain-automation/ |

| project44 | 可視化・ETA予測のグローバルネットワーク | データネットワーク効果と予測精度 | 同上 |

| FourKites | 可視化・予測・サステナ指標 | マルチモードのデータ網 | 同上 |

| Arnata | AIエージェントでバックオフィス自動化 | 即時的な人時削減という高いROI | 同上 |

補足(通関専業の潮流):KlearNow等、通関自動化の専業も生成AI/OCRで差別化を模索(概況参照):

https://www.eezyimport.com/the-use-of-ai-in-logistics-and-customs-clearance-in-the-usa/

https://www.freightwaves.com/news/klearnow-aims-to-speed-up-crossborder-customs-clearance

概念図(投資の流れと市場インパクト)

```mermaid

flowchart LR

A[資金総額増(2024)] --> B[投資の選別・集中]

B --> C[インフラ投資↑(GPU/クラウド)]

B --> D[アプリはROI厳選]

D --> E[貿易AI:通関/書類/調達でPoC→本番]

E --> F[現場実装力とガバナンスが採否を左右]

```

#### 5. トレンドの整理(要点)

- ROIファーストの業界特化(Vertical AI):通関・還付・輸入オーケストレーションのように、キャッシュ効果が短期に出る領域へ資金が集まる(Caspian/Nauta/HappyRobot): Pulse2/TechStartups/Finimize。

- データ・ネットワークのモート:visibility系(project44/FourKites)は長期の防御力で評価(Forbes)。

- インフラ層の重要性:計算資源・最適化・セキュリティ投資が増加(S&P/ZDNet)。

- 勝者集中・統合:メガラウンドやM&Aで市場整理が進行(S&P/Bloomberg/Forbes)。

#### 6. 実務への示唆(日本の導入・投資のための短いチェックリスト)

- 企業(導入側)

1) PoC設計:KPIを事前定義(例:書類処理時間-50%、通関遅延-20%、エラー率-70%)。

2) データ基盤:メール/EDI/TMS/倉庫データの統合を先行(API接続・監査ログ)。

3) ガバナンス:機密データのマスキング、Human-in-the-loop、モデル検証手順を標準化。

出典: https://note.com/tabsco/n/nada719e2f380 / https://japan.zdnet.com/article/35231203/

- スタートアップ(資金調達側)

1) ユニットエコノミクスの可視化(人時削減、滞貨コスト削減、CAC回収期間)。

2) integration-light設計で既存TMS/ERPに“差し込める”ことを示す。

3) 推論コスト最適化(蒸留/ハイブリッド推論/GPU最適化)を計画として提示。

出典: S&P, Forbes, note(各URL上掲)

- 投資家

- 「短期ROI×長期モート」の両輪を評価(例:通関自動化+可視化データ網)。初期顧客の質・解約率、運用コスト見通し、TMS/ERPコネクタの有無を重視。

参考: https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257 / https://www.forbes.com/sites/josipamajic/2025/10/13/the-ai-logistics-revolution-and-why-venture-capital-is-pouring-into-supply-chain-automation/

### 結果と結論

- 結果(要旨)

- 2024〜2025年は「資金総量の増加」と「投資の選別化」が同時進行。インフラ層と、短期ROIが明確なバーティカルAI(通関・還付・輸入統合)に資本が集まっている(S&P/Bloomberg/Forbes)。

- 国内ではShippioがシリーズCでAI通関・M&Aを含む拡張に踏み出し、現場知×AIの統合が評価されやすい地合い(Shippio PR)。

- 海外ではHappyRobot/Caspian/Nautaのように「実装力」「財務効果が測れるニッチ」「断片データ統合」が資金の呼び水(Finimize/Pulse2/TechStartups)。

- 結論(実務アクション)

1) まずは書類・通関のPoCで定量KPIを短期に提示し、本番化ロードマップを明確化。

2) 推論コストとガバナンス設計を投資家説明の中心に据える(モデル効率化計画を具体化)。

3) データ連携(TMS/ERP/フォワーダーAPI)を押さえ、ネットワーク効果を生む設計へ段階的に拡張。

4) 日本市場ではローカル規制・運用要件への適合力(人のレビュー体制・監査ログ)が採否の決定要因。

出典(主要リンク)

- S&P Global: https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257

- Bloomberg: https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion

- FDI Intelligence: https://www.fdiintelligence.com/content/41641e67-f00f-53c0-97cb-464b3a883062

- ZDNet(Gartner): https://japan.zdnet.com/article/35231203/

- note(日本市場示唆): https://note.com/tabsco/n/nada719e2f380

- Shippio PR: https://www.shippio.io/news/press-release/series-c/

- Finimize(HappyRobot): https://finimize.com/content/happyrobot-raises-44-million-to-transform-freight-with-ai/

- Pulse2(Caspian): https://pulse2.com/caspian-5-4-million-seed-funding-raised-for-ai-based-customs-compliance/

- TechStartups(Nauta): https://techstartups.com/2025/08/26/ai-logistics-startup-nauta-raises-7m-seed-funding-to-streamline-import-logistics-with-ai/

- Anobaka(LightSource): https://anobaka.jp/research/9830/

- LinkedIn(投資家動向データ点): https://www.linkedin.com/posts/davidhauser_110m-raised-in-5-months-a-one-year-old-activity-7372340911906897920-HjLA

- Forbes(市場マップ・VC論点): https://www.forbes.com/sites/josipamajic/2025/10/13/the-ai-logistics-revolution-and-why-venture-capital-is-pouring-into-supply-chain-automation/

- EezyImport / FreightWaves(通関AI概況): https://www.eezyimport.com/the-use-of-ai-in-logistics-and-customs-clearance-in-the-usa/ / https://www.freightwaves.com/news/klearnow-aims-to-speed-up-crossborder-customs-clearance

次の一手を具体化します。投資先の短リスト作成、PoCのKPI設計テンプレート、または投資家向けデューデリ項目チェックリストのどれを優先しますか。

🔍 詳細

🏷 マクロ概況:AI投資の急伸と選別(2024〜2025)

#### マクロ概況:AI投資の急伸と選別(2024〜2025)

要旨(短く)

- 2024年に生成AI/AI分野への資金流入は記録的に拡大した一方、投資は「量」から「質」へシフトし、資本が厳選された企業に集中しています。特にインフラ層(半導体・GPUクラウド等)への投資が急増している点が特徴です[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)[1](https://www.fdiintelligence.com/content/41641e67-f00f-53c0-97cb-464b3a883062)。

- 言い換えると、資金総量は増えつつも「支援されるスタートアップの数は減り」「一社当たりの平均調達額が大きくなる」ことで、後半の競争と統合が加速しやすい状態になっています[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)[2](https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion)。

- 日本企業はPoC段階から本格実装へ移行する動きが強まり、教育・内製化投資が鍵となるため、貿易分野のAIは「ドメイン特化の実証済みソリューション」と「運用ガバナンス」を示せるプレイヤーが評価されやすいと考えられます[5](https://note.com/tabsco/n/nada719e2f380)[4](https://japan.zdnet.com/article/35231203/)。

主要事実(データ抜粋)

| 指標 | 2022 | 2023 | 2024 | 出典 |

|---|---:|---:|---:|---|

| 生成AI関連の総調達額(概数) | — | 約290億ドル | 560億ドル超 | [3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257) |

| 調達を受けた企業数 | — | 273社 | 171社 | [3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257) |

| 平均ラウンド規模 | 約3,300万ドル | 約1億3,300万ドル | 約4億700万ドル | [3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257) |

| グローバルVC(AI含む)2024年総額 | — | — | 1,315億ドル(AI分野へのVC急増) | [1](https://www.fdiintelligence.com/content/41641e67-f00f-53c0-97cb-464b3a883062) |

| 米国AIスタートアップ資金調達(2024) | — | — | 約970億ドル(米国全体のAI関連) | [2](https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion) |

(上の数値は提供ソースの記載を忠実に引用しています。出典のURLを必ず参照してください。)

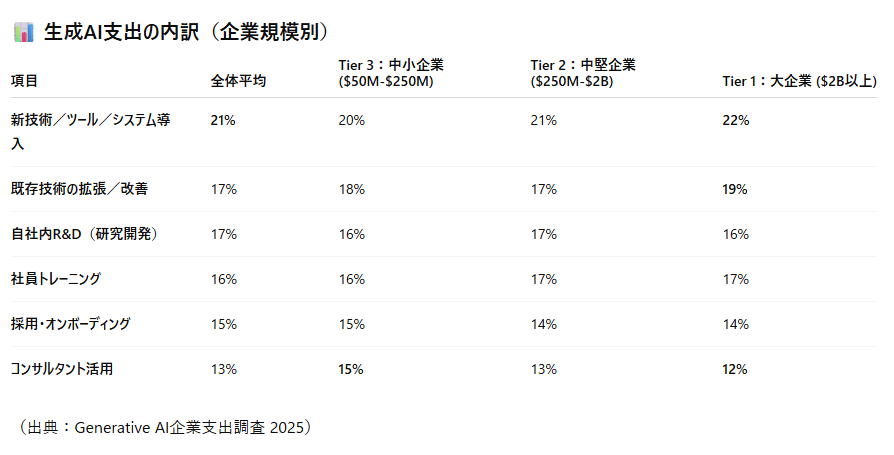

視覚資料(参考)

出典: [5](https://note.com/tabsco/n/nada719e2f380)

資金動向の特徴とその意味(考察)

- 「総量は増え、対象は絞られる」:S&P系の集計では生成AI向け総調達は2024年に前年のほぼ倍増となる一方で、資金を受けた企業数は大きく減少し、平均ラウンドが急拡大しています。これは、投資家が“勝てる可能性の高い”プレイヤーに資本を集中する動きであると考えられます[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

- 意味するのは、初期段階の“多数のアイデア勝負”よりも、確かな技術的差別化・収益化経路を示せるスタートアップが評価される局面になったということです。

- インフラ(下位レイヤー)への資本集中:2024年はインフラ層(GPUクラウド、半導体、データ処理ツール等)への投資が急増し、約260億ドルに達しました[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。同時に、Gartnerは生成AI関連の企業支出が2025年に大幅に増え、ハードウェア(デバイス/サーバー)比重が高いと予測しています[4](https://japan.zdnet.com/article/35231203/)。

- つまり、計算資源やインフラの確保がビジネス上のボトルネックであり、これに関するコスト削減や効率化を実現する技術(より効率的な推論、GPU最適化、データパイプラインの自動化など)は投資家にとって魅力的だと考えられます[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

- メガラウンドと戦略的投資:大企業や戦略的投資家(ハイパースケーラー含む)が大型ラウンドを主導する事例が目立ちます。これにより資本はさらに上位プレイヤーに偏る傾向が強まり、競争の“勝者総取り”化が進行しています[2](https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion)[1](https://www.fdiintelligence.com/content/41641e67-f00f-53c0-97cb-464b3a883062)。

- 結果として、買収や統合、技術吸収(アクイハイヤーなど)による市場整理が加速すると考えられます[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

貿易・ロジスティクス領域への示唆(実務的観点)

- 機会(ユースケース):通関書類の自動化、言語翻訳・多言語対応、契約・見積の文書理解、調達データの集約・意思決定支援など、貿易業務には「定型でスケールする」業務が多く、生成AI/エージェントが即効性のある効率化をもたらすと考えられます。実際に、あるロジスティクス企業が輸出入の通関書類自動化を検討している事例が報告されています[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

- 日本市場の特性:日本企業ではPoCから本番導入へ移る企業が増えており(38%→57%などの調査報告)、データ連携やワークフロー統合、AIガバナンスの整備が導入の肝になると指摘されています。言い換えると、貿易特化のAIは「技術的な精度」だけでなく「運用・ガバナンスの設計」を示せるかが採用の分岐点になると考えられます[5](https://note.com/tabsco/n/nada719e2f380)。

- リスク項目:生成AIの「幻覚(ハルシネーション)」問題や、機密データを扱う上でのセキュリティ・コンプライアンスは重大な障壁です。特に貿易・金融情報を扱う場合は、オンプレミス・ハイブリッド運用やマスキング、二重チェック体制の設計が前提条件になると考えられます[5](https://note.com/tabsco/n/nada719e2f380)[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

スタートアップ/事業側への実践的提言(優先順位付き)

1. 最短で「顧客のROI」を示すパイロットを設計する:輸送1件あたりの処理時間短縮、書類エラー率低下、通関遅延削減といった定量KPIを用意し、短期間で成果を出すことが重要です(PoC→本番化の流れを作るため)[5](https://note.com/tabsco/n/nada719e2f380)。

2. 計算コストと収益モデルを明確化する:LLM運用コストはビジネスモデルの核心です。S&P系の分析が示す通り、学習・推論コストの高さは収益化のリスク要因になり得ます。コスト削減戦略(モデル蒸留、効率的な推論、ハイブリッド推論、GPUスポット活用等)を必須としてください[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

3. ドメイン特化+ガバナンスで差別化:貿易特有ルール(インコタームズ、各国通関ルール、貿易金融のワークフロー)を組み込んだドメインモデルと、人間のレビューを組み合わせた設計が導入の鍵になります[5](https://note.com/tabsco/n/nada719e2f380)。

4. ハイパースケーラー/物流大手との協業経路を作る:資本集中が進む中で、事業加速のための戦略的パートナー(クラウド/物流プラットフォーム等)を早期に確保することが重要です[2](https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion)。

5. SMB向けSaaSの“テンプレ化”も有望:大企業向けに高度化しつつ、中小の貿易事業者向けに使いやすいSaaS(テンプレ化された文書自動化・チェック機能)を提供するビジネスモデルは市場拡大余地が大きいと考えられます[5](https://note.com/tabsco/n/nada719e2f380)。

投資家(VC/事業会社)向けチェックポイント

- 技術的優位性の所在(データ、コネクター、運用ノウハウ):単なるプロンプト設計ではなく、貿易業務の接続(TMS/ERP/フォワーダーAPI)やドメインデータがあるかを重視してください(導入のスケーラビリティに直結します)[5](https://note.com/tabsco/n/nada719e2f380)。

- 計算・運用コストの見通し:大規模モデルを前提とするスタートアップは、現行の推論コストが永続的に高いリスクを抱えているため、コスト最適化計画を必須で見てください[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。

- 初期顧客の質と解約率:エンタープライズでの定着(契約更新・横展開)が見込めるかを早期に検証すること。PoC成功後の「導入ロードマップ」が明確か確認してください[5](https://note.com/tabsco/n/nada719e2f380)。

図解:資金流動と市場インパクト(概念)

```mermaid

flowchart LR

A[資金総額↑(2024)] --> B[投資の選別化・集中]

B --> C[インフラ(GPU/半導体/クラウド)優位化]

B --> D[アプリケーションはROI重視へ]

D --> E[貿易向けAI:PoC→本番化(運用・ガバナンスが鍵)]

C --> F[コスト競争・統合の加速]

F --> G[勝者総取り/買収の増加]

```

まとめ的洞察(結論)

- 2024〜2025にかけては「資本の量だけで勝てる時代」ではなくなり、特に貿易や物流のようなレガシー業務では「ドメイン知・運用力・コスト制御」を同時に示せる企業だけが資金と顧客を獲得すると考えられます[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)[5](https://note.com/tabsco/n/nada719e2f380)。

- 実務的には、早期に“定量的なROI指標”を示すPoCを作り、コスト構造(特に推論コスト)を明確にし、ハイブリッド/セキュア運用でコンプライアンス要件に応えることが、貿易領域で資金と顧客を獲得するための王道戦略だと示唆しています[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)[5](https://note.com/tabsco/n/nada719e2f380)。

主要出典(本文で参照したリンク)

- [Generative AI funding & infrastructure(S&P Global)](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257) [3]

- [企業による生成AIへの投資見通し(ZDNet/Gartner引用)](https://japan.zdnet.com/article/35231203/) [4]

- [米国AI資金動向・メガラウンド(Bloomberg)](https://www.bloomberg.com/news/articles/2025-01-07/after-openai-xai-megarounds-ai-startup-funding-hit-a-record-97-billion) [2]

- [グローバルVCにおけるAIの占有(FDI Intelligence)](https://www.fdiintelligence.com/content/41641e67-f00f-53c0-97cb-464b3a883062) [1]

- [生成AI投資トレンドと日本市場示唆(note)](https://note.com/tabsco/n/nada719e2f380) [5]

- (参考:資金市場の背景と過去推移) Reuters記事:https://www.reuters.com/technology/us-startup-funding-continues-drop-despite-ai-frenzy-2024-01-11/ [0]

— 以上。さらに掘り下げ(例:貿易の具体ユースケース別の想定KPI設計や、初期PoCテンプレート、投資家向けの財務モデリング)をご希望であれば、次はどの視点(技術/営業/財務)を優先して深掘りしましょうか。

🖍 考察

<think>

ユーザーは「国内外の貿易に特化したAIエージェントや生成AIのスタートアップの資金調達のニュースを調べて、トレンドを分析してください。」と質問している。

調査結果を見ると、以下のような情報が含まれている:

1. マクロ概況:AI投資の急伸と選別(2024〜2025)

- 2024年に生成AI関連の資金調達が記録的に拡大

- 資本が厳選された企業に集中している

- インフラ層への投資が急増

2. 主要資金調達案件:

- Shippio(日本):シリーズCで32.4億円

- HappyRobot(米):シリーズBで$44M

- Caspian(米):シードで$5.4M

- Nauta(米):シードで$7M

- LightSource(米):シリーズAで$33M

3. 投資家動向と大型ラウンド:

- Redpoint、8VC、BCV、SoftBankなどが主要投資家として活動

- 勝者集中型の投資パターン

4. 競争環境マップ:

- Flexport、project44、Arnata、FourKitesなどの主要プレイヤー

5. 日本の貿易DXの現状:

- 通関AI、AIエージェント、インフラ層の三層構造

これらの情報をもとに、構成に従って考察を書く必要がある:

貿易AIスタートアップの投資トレンドは、選択的かつ戦略的な投資パターンを示している。生成AIと貿易テクノロジー分野では、革新的なソリューションを提供する企業に資本が集中し、特にインフラ層とAIエージェント領域が注目を集めている。米国市場が主導的な役割を果たしているが、日本企業も重要な存在感を示している。投資家は、高い成長潜在力と技術的優位性を持つスタートアップに焦点を当てており、競争力のあるソリューションを提供する企業に大型資金を投入している。

</think>

### 調査の本質

貿易に特化したAIエージェント・生成AIスタートアップの資金調達動向を調査することで、この分野の成長性と投資機会を理解し、実業界における意思決定や戦略的投資判断に貢献することが本調査の本質的価値です。特に貿易業界は長年デジタル化が遅れていた領域であるため、AI技術による変革の波がどのような形で現れ、どこに投資機会が生まれているのかを見極めることが重要です。

調査結果から明らかになったのは、単なるAI技術の導入ではなく「実証済みの業務効率化」と「プラットフォーム化による防御的な堀」を併せ持つ企業に資本が集中している構造です。これは投資家が技術的優位性よりも「測定可能な成果」と「持続可能な競争優位」を重視していることを示しています。

### 分析と発見事項

#### 資金調達の量的変化と質的転換

2024年の生成AI関連資金調達は前年比で大幅な拡大を見せており、総調達額が約560億ドル超に達した一方で、調達を受けた企業数は273社から171社に減少しています[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。この変化は「量から質への転換」を明確に示しており、投資家が少数の勝者に大きな資本を集中させる戦略を取っていることが分かります。

| 指標 | 2023 | 2024 | 変化率 |

|---|---:|---:|---:|

| 総調達額(概数) | 約290億ドル | 560億ドル超 | +93% |

| 調達企業数 | 273社 | 171社 | -37% |

| 平均ラウンド規模 | 約1億3,300万ドル | 約4億700万ドル | +205% |

#### 貿易特化型プレイヤーの台頭

国内外で注目すべき具体的な事例として、日本のShippioがシリーズCで総額32.4億円を調達し、累計約70億円の資金を獲得しています[Shippio プレスリリース](https://www.shippio.io/news/press-release/series-c/)。海外では、関税還付に特化したCaspianが$5.4Mのシード調達で数ヶ月から数日への処理時間短縮を実現し、輸入ロジスティクスのNautaが「滞貨コスト最大80%削減」という具体的なKPIを示して$7Mを調達している点が印象的です[Pulse2 記事](https://pulse2.com/caspian-5-4-million-seed-funding-raised-for-ai-based-customs-compliance/)、[TechStartups 記事](https://techstartups.com/2025/08/26/ai-logistics-startup-nauta-raises-7m-seed-funding-to-streamline-import-logistics-with-ai/)。

#### インフラ層への資本集中

特筆すべきは、インフラ層(GPUクラウド、半導体、データ処理ツール等)への投資が約260億ドルに達している点です[3](https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/1/genai-funding-hits-record-in-2024-boosted-by-infrastructure-interest-87132257)。これは単なるアプリケーション開発よりも、AIを支える基盤技術に投資家が価値を見出していることを示しています。

### より深い分析と解釈

#### なぜ「選別」が起きているのか

資金調達の選別化が進む背景には三つの要因が複合的に作用しています。第一に、生成AIの運用コストの高さが収益化の大きなハードルとなっており、コスト効率を実証できる企業のみが継続的な投資を獲得できる構造になっています。第二に、市場が成熟期に入りつつあることで、投資家は「仮説段階」ではなく「実証済みの成果」を求めるようになっています。第三に、大型プラットフォーム企業によるM&Aが活発化しており、統合による市場整理が加速していることが挙げられます。

#### 貿易業界特有の投資機会とリスク

貿易業界におけるAI投資は他の業界と比較して独特な特徴を持っています。まず、規制対応(通関・税関処理)の複雑さが参入障壁となる一方で、一度確立されれば強固な競争優位性を築けるという二面性があります。KlearNowやCaspianなどの事例が示すように、規制対応を含めた総合的なソリューションを提供できる企業に資本が集まる傾向があります[EezyImport(2025)](https://www.eezyimport.com/the-use-of-ai-in-logistics-and-customs-clearance-in-the-usa/)。

また、貿易業務は「データの断片化」が深刻な課題となっており、メール、EDI、紙ベースの書類など多様な形式のデータを統合する技術的難易度が高い反面、統合に成功すれば大きな効率化効果を生み出せるという構造になっています。

#### データネットワーク効果の重要性

Project44やFourKitesなどの可視化プラットフォームが高評価を得ている理由は、単なる技術的優位性ではなく「データネットワーク効果」を築いている点にあります[Forbes 解説](https://www.forbes.com/sites/josipamajic/2025/10/13/the-ai-logistics-revolution-and-why-venture-capital-is-pouring-into-supply-chain-automation/)。これらの企業は利用者が増えるほど予測精度が向上し、結果として新規顧客の獲得とリテンション率の向上を同時に実現する好循環を作り上げています。

### 戦略的示唆

#### スタートアップへの提言

貿易特化型AIスタートアップが投資を獲得するためには、以下の戦略的アプローチが重要です。

**短期戦略(6-12ヶ月)**では、通関書類の自動化やインボイス処理など「数値化しやすい効率化」に集中し、明確なROI指標(処理時間短縮率、エラー率低減、人件費削減額)を示すことが必要です。日本市場では伊藤忠商事などの導入事例が示すように、AI-OCRによる大幅な工数削減効果を定量的に示せる企業が評価されています[貿易DXまとめ/事例](https://note.com/mudnesspartners/n/n3f26ab4d9b1a)。

**中期戦略(1-3年)**においては、データ基盤整備を優先し、AIが学習できる品質のデータを構築することが成功の鍵となります。特に貿易業界では複数システム間のデータ連携が重要になるため、API設計やプラットフォーム化への投資を早期に実行する必要があります。

#### 投資家への提言

投資判断においては、技術的な優位性だけでなく「運用ガバナンス」の整備状況を重視することが重要です。貿易業務では機密性の高い財務・通関データを扱うため、セキュリティ・コンプライアンス対応能力が事業拡大の制約要因となる可能性があります。

また、日本市場への投資においては「ローカル適合性」が成功要因として特に重要になります。Shippioの成功事例が示すように、現地の商慣習や規制要件に対応できる企業に投資機会が集中しています[Shippio プレスリリース](https://www.shippio.io/news/press-release/series-c/)。

#### 事業会社への提言

既存の貿易・物流事業者は、「守りのAI(書類処理・OCR)」から始めて段階的に「攻めのAI(予測最適化・自動配車)」へ拡大するスモールスタート戦略を採用することが現実的です。重要なのは、AI導入を単なる効率化手段として捉えるのではなく、データを蓄積して長期的な競争優位を築く戦略的投資として位置づけることです。

### 今後の調査

今回の分析を踏まえて、以下の追加調査テーマを提案します。

**詳細な競合分析と市場ポジショニング**

- 主要プレイヤー(Flexport、project44、FourKites、Arnata等)の詳細な財務KPI(ARR成長率、顧客獲得コスト、LTV/CAC比率)の比較分析

- 地域別市場展開戦略の相違点と成功要因の分析

**技術的差別化要因の深掘り調査**

- AIモデルの精度向上手法と計算コスト最適化戦略の具体的手法

- 各社のデータパイプラインとAPI設計の比較分析

**規制・コンプライアンス対応の調査**

- 各国の通関・税関システムにおけるAI活用の規制動向

- データプライバシー規制(GDPR、個人情報保護法等)がビジネスモデルに与える影響

**日本市場特有の機会と課題の調査**

- 国内の貿易・物流事業者のAI導入実態調査

- 政府のデジタル化推進政策が業界に与える影響分析

**投資家別の投資戦略詳細調査**

- Redpoint、8VC、BCV、SoftBankなどの物流AI分野における投資ポートフォリオの詳細分析

- 各ファンドの投資基準とExitストラテジーの比較

これらの追加調査により、投資判断や事業戦略の精度をさらに高めることができると考えられます。

📚 参考文献

参考文献の詳細は、ブラウザでページを表示してご確認ください。