📜 要約

### 主題と目的

本調査は、カードゲーム/ホビー/おもちゃ分野で生成AI・AIを活用するスタートアップの資金調達ニュースを収集・分析し、直近の投資トレンド、主要プレイヤーの動き、技術潮流、リスクと機会を明らかにすることを目的とします。対象期間は概ね2022年以降、地域は北米・欧州・アジアを含むグローバル。資金調達の一次情報(プレスリリース・主要メディア・データベース)と大手企業の提携発表、関連市場レポートを突合し、投資の重心と今後3年の勝ち筋を提示します。

### 回答

#### マクロ概況と本分野の位置づけ

- 生成AI全体では投資家の関心は依然強く、巨額投資が続く一方、ゲーム分野のスタートアップ資金は足踏みが指摘されています。結果として、資金は「横断的AIインフラ/ツール」へ厚く、カード・ホビー・おもちゃの“AIネイティブB2C”にはまだ限定的に流れている構図です(Forbes: https://www.forbes.com/sites/davidprosser/2025/10/16/defying-the-bubble-why-investors-remain-committed-to-ai-start-ups/、Crunchbase: https://news.crunchbase.com/media-entertainment/gaming-startup-funding-2025-rblx-ntdoy/)。この傾向はゲームVCの投資レターとも整合します(Konvoy: https://www.konvoy.vc/newsletters/2024)。

#### スマートトイ市場の伸長(定量)

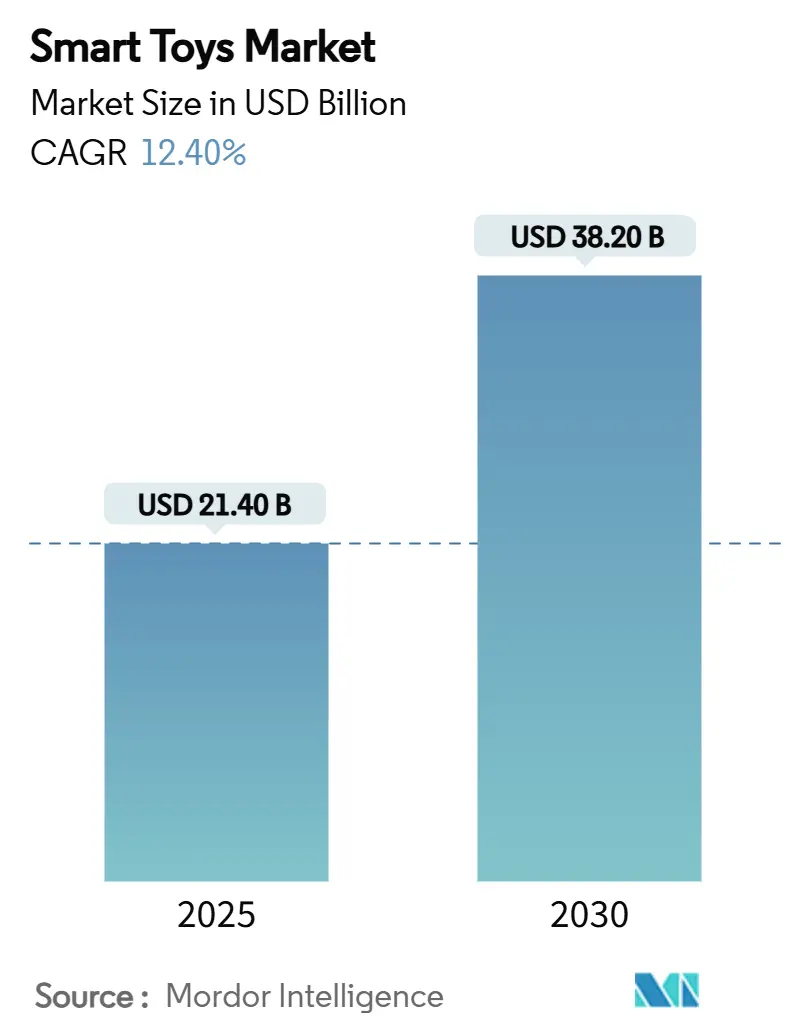

スマート/コネクテッドトイは高いCAGRが見込まれ、AI導入の受け皿が拡大。推計差はあるものの「二桁成長」が共通の方向性です。

| 市場/指標 | 代表数値 | 出典 |

|---|---:|---|

| スマートトイ(世界) | 2025年214億ドル → 2030年382億ドル(CAGR 12.40%) | Mordor Intelligence: https://www.mordorintelligence.com/industry-reports/smart-toys-market |

| コネクテッドトイ | 2024年118億ドル → 2030年397億ドル(CAGR 22.4%) | PS Market Research: https://www.psmarketresearch.com/market-analysis/connected-toys-market |

| コネクテッドトイ(別推計) | 2024年25.215億ドル → 2033年537.3億ドル(CAGR 21.20%) | Emergen Research: https://www.emergenresearch.com/industry-report/connected-toys-market?srsltid=AfmBOoqx6ksJ_28nOwpxSIbENKR8MvhlbIcniuTrso8dus6PnmXpQT1F |

| 玩具市場(総体) | 2024年3,356.6億ドル → 2030年4,561.9億ドル(CAGR 5.23%) | iResearch/GII: https://www.gii.tw/report/ires1621536-toys-market-by-product-action-figures-acc-arts.html |

成長の背景には、子ども向けに安全化されたLLM、オンデバイス(エッジ)AI、スクリーンフリーの対話体験、サブスクによる継続課金が挙げられます(Mordor: 上掲、PSMR: 上掲)。

#### 資金調達マップ(関連ディール抜粋)

B2C玩具そのものより、周辺ツール/インフラ/生成プラットフォームに資金が厚いのが実態です。

| 企業 | カテゴリ | ラウンド/額 | 主な投資家 | 出典 |

|---|---|---:|---|---|

| Figure AI | ロボティクス(ヒューマノイド) | シリーズC 約10億ドル | Parkway VCほか | https://www.therobotreport.com/figure-ai-raises-1b-in-series-c-funding-toward-humanoid-robot-development/ |

| Backflip | 生成3D/CAD | Series A 3,000万ドル | a16z, NEA | https://www.forbes.com/sites/michaelmolitch-hou/2025/02/20/how-backflips-ai-aids-amateur-and-veteran-3d-designers-alike/ |

| Artificial Agency | 生成的挙動エンジン | シード 1,600万ドル | Radical Ventures等 | https://www.artificial.agency/news/artificial-agency-launches |

| Studio Atelico | AIファーストゲーム/エンジン | シード 500万ドル | 投資家複数 | https://www.gamesindustry.biz/studio-atelico-raises-5-million-to-build-ai-first-games-studio |

| Wolf Games | 生成エンタメ | Series A 900万ドル | Main 等、NBCU提携 | https://contactcentertechnologyinsights.com/news/generative-ai-gaming-startup-wolf-games-raises-usd-9-million-series-a-partners-with-nbcuniversal |

| Born | AI支援ゲーム | Series A 1,500万ドル | Accel, Tencent等 | https://finance.yahoo.com/news/ai-gaming-startup-born-raises-130000150.html |

| Whatnot | ライブコマース(トレカ流通) | Series E 2.64億ドル | 複数 | https://techfundingnews.com/whatnot-live-shopping-platform-funding/ |

| Anker eufyMake E1 | 個人向け3Dテクスチャプリンター | Kickstarter 4,500万ドル超 | CF | https://www.tomshardware.com/3d-printing/ankers-3d-texture-printer-raises-usd45-million-in-most-successful-kickstarter-campaign-ever-worlds-first-uv-printer-for-personal-use-to-begin-shipping-in-august/ |

| OpenArt | 消費者向けAIビデオ | 500万ドル | 関係者公表 | https://finance.yahoo.com/news/former-google-employees-ai-startup-141606700.html |

解釈

- 二極化:ロボティクスは巨額、コンテンツ生成ツールは数百万〜数千万ドルが中心(Robot Report上掲)。

- 「ワークフローに食い込む」ツールが選好され、B2C玩具単体の大型VCラウンドは目立たない(Forbes Backflip上掲、GamesIndustry上掲)。

#### ケーススタディ(生成AI×トレカ/AIペット)

- リトプラ(Little Planet):施設内で生成AIによりオリジナルトレカを即時印刷する体験を提供。シリーズCは事業会社主導で、タカラトミー・小学館・Sony Innovation Fund等が参加し、流通・IP連携を同時に確保(The Bridge: https://thebridge.jp/2025/09/ritopura-goto-business-card-battle-covid-survival-story)。

- Ropet:LLM+エンボディドAIのロボットペット。Kickstarterで約24万~30万ドル規模を調達し市場検証(KR-Asia: https://kr-asia.com/meet-ropet-the-ai-powered-pet-stealing-the-show-at-ces-2025、Eric Kuhns: https://www.ericjkuhns.com/blog/best-tech-i-saw-from-ces-2025-robots-ai-and-more)。

| 企業 | 分野 | AI活用 | 調達形態/額 | ねらい | 出典 |

|---|---|---|---:|---|---|

| リトプラ | 生成トレカ体験 | 画像生成→即印刷 | シリーズC(事業会社中心) | IP/販路の一体拡大 | https://thebridge.jp/2025/09/ritopura-goto-business-card-battle-covid-survival-story |

| Ropet | AIペットロボ | LLM対話+感情表現 | CF 約24~30万ドル | 感情UXの需要検証 | 上掲2本 |

示唆

- 体験/O2O型は「CVC・事業会社連携」でスケール、ハード寄りは「CFで需要検証→量産資金」という“型”が見える。

#### 大手プレイヤーの動き(IP×AI×エコシステム)

- バンダイナムコ:問い合わせ分析などの業務で生成AIを導入し(PR Times: https://prtimes.jp/main/html/rd/p/000000196.000023180.html)、AWSのGenAIユースケース集を活用(GitHub: https://github.com/aws-samples/generative-ai-use-cases)。ガンプラ周辺の生成体験にも実装の動き(提携資料: https://www.bandainamco.co.jp/files/HPE794A8_E38090ENGE38091Sony_BNHD_GaudiyE58D94E6A5_2.pdf)。

- ソニー×バンダイナムコ×Gaudiy:合計100億円の共同出資で、IP創造・データ活用・生成AI・ブロックチェーンを束ねる戦略提携(資料: 上掲PDF、報道: https://tech.yahoo.com/entertainment/articles/sony-bandai-namco-partnership-isn-183352086.html)。

- マテル/ハズブロ:本調査ソース内では直接の大型AI投資の明確な記録は見当たらないが、業界トレンドからは社内活用・外部提携が中心と推測(Mordor上掲、EY: https://www.ey.com/en_ie/newsroom/2024/05/generative-ai-venture-capital-investment-globally-on-track-to-reach-12-billion-dollar-in-2024-following-breakout-year-in-2023)。

#### リスク:コミュニティ反発と権利

- MTGのAIアート混入・盗作疑惑を巡る混乱は、IPホルダーが「最終成果物でのAI使用」に極めて敏感であることを示しました(解説動画: https://www.youtube.com/watch?v=lRKqgdo852I、Facebookまとめ: https://www.facebook.com/groups/magicarenamtg/posts/1413330512642946/)。

- ホビーでもAI使用の是非が議論に。コンテストでのAI禁止・受賞取り下げ等の事例が発生(SpikeyBits: https://spikeybits.com/golden-demon-ai-cheater-wins-another-painting-award-speil-2024/)。

- 規制面では、米国著作権局が生成AIトレーニングとフェアユースの難しさ、ライセンス市場の必要性を指摘(レポート: https://www.copyright.gov/ai/Copyright-and-Artificial-Intelligence-Part-3-Generative-AI-Training-Report-Pre-Publication-Version.pdf)。

#### 技術トレンドと“物理化”の文脈

- 生成3D/CADの民主化は、ホビーやトイの「生成→即物理化(印刷・3D出力)」を加速(Backflipの資金調達:Forbes上掲、3Dの大衆化:Forbes https://www.forbes.com/sites/viviantoh/2025/10/27/when-3d-goes-mainstream-how-ai-education-shapes-next-visual-culture/)。

- ワールドモデル(世界を生成/予測するモデル)は中長期の変革ドライバーだが、商用スケールには課題(Lightspeed: https://lsvp.com/stories/hello-world-models/)。

#### 因果フロー(資金→ツール→体験→収益モデル)

```mermaid

flowchart LR

A[巨額GenAI資金] --> B[AIツール/インフラ成長]

B --> C[3D/CAD生成, 行動エンジン, アニメ生成]

C --> D[ホビー/トイの生成→即物理化]

A --> E[スマート/コネクテッドトイ需要拡大]

E --> F[エッジAI, 子ども向け安全LLM, サブスク]

G[著作権/コミュニティ反発] -.-> D

G -.-> F

```

#### 戦略示唆(起業家・投資家・大手)

- 起業家

1) B2B優先で“ワークフローに刺さる”ツール(生成3D/アニメ/行動エンジン)をSaaS化。Unity/Unreal/Blender等のプラグインで粘着性を作る(GamesIndustry上掲、AI&Games: https://www.aiandgames.com/p/investor-perspectives-of-the-generative)。

2) 物理化パス(店頭印刷・小ロットOEM)とサブスク(コンテンツ更新)をセットで設計(The Bridge上掲、Mordor/PSMR上掲)。

3) コンプライアンス内蔵:生成物の出所表示、人間検閲、学習データのライセンス管理を標準機能化(米著作権局レポート上掲)。

- 投資家

- 近攻めは「制作効率ツール」「生成3D→製造接続」領域。中長期はワールドモデル/エンボディドAIでオプション価値を持つポートフォリオを構築(Forbes/Lightspeed上掲)。

- デューデリではIPリスク管理・コミュニティ戦略・CVC協業の有無を重視(Konvoy上掲、WotC事例の含意)。

- 大手(玩具/IPホルダー)

- 「AI生成物ポリシー」を公開し、外注・マーケでのAI使用開示と検査プロセスを義務化(MTG事例:YouTube上掲)。

- 事業会社主導の投資・提携(Gaudiy、リトプラ型)でIP・流通・データを束ね、ファン参加型の生成体験を広げる(PDF/Tech Yahoo上掲、The Bridge上掲)。

### 結果と結論

- 投資資金はAI全体に強く流入する一方、カード/ホビー/おもちゃの“AIネイティブB2C”はまだ大型ディールが少なく、当面は「ツール/インフラ」「生成3D/CAD」「行動エンジン」など、開発者ワークフローに根付く領域が主戦場です(Forbes、GamesIndustry、Artificial Agency各出典)。

- スマート/コネクテッドトイは二桁CAGRの成長セグメントで、エッジAI・子ども向け安全LLM・サブスク更新を取り込める企業が優位(Mordor、PSMR上掲)。

- 事業化の“型”は分岐:体験/O2OはCVC・大手連携でスケール(リトプラ)、ハードはCFで需要検証→量産資金(Ropet)。いずれも「流通・IP・製造」の確保が鍵(The Bridge、KR-Asia上掲)。

- コミュニティの受容と著作権が採用の臨界要因。最終成果物でのAI利用は反発を招きやすく、出所管理と人間の最終審査を前提にする設計が不可欠(YouTube、SpikeyBits、米著作権局上掲)。

- 実務アクション(推奨)

- 3〜6か月:1工程で5倍効率を示すPoC+Unity/Unrealプラグイン化、IP/出所ポリシー公開、ベンダー契約にAI使用開示条項を追加。

- 6〜18か月:物理化パスとサブスクの収益モデルを実装し、CVCとPoC/共同開発→資本提携を狙う。

追加で、国別×ラウンド別の資金調達リストや、カード/トイ向けPoC設計テンプレート(RAG・画像生成・店頭印刷ワークフロー)も作成できます。必要な粒度(国/カテゴリ/金額レンジ)をご指定ください。

🔍 詳細

🏷 市場背景:AI資金急増とスマートトイ拡大

#### 市場背景:AI資金急増とスマートトイ拡大

要約(結論先出し)

- 直近の資金動向を見ると、生成AI/AI分野への総投資は引き続き大規模であり(投資家マインドは強い)が、ゲーム・玩具向けの「AIネイティブなスタートアップ」へ明確に紐づく公開された大型資金調達事例は相対的に限られている、という二面性が確認されました。AI全体への資金流入は依然大きく、玩具分野では「スマート/コネクテッドトイ」の市場拡大が投資機会を生んでいますが、投資の重心は横断的なAIインフラやゲーム向けツール、コンテンツ生成プラットフォームに傾いていると考えられます[4](https://www.forbes.com/sites/davidprosser/2025/10/16/defying-the-bubble-why-investors-remain-committed-to-ai-start-ups/)[0](https://news.crunchbase.com/media-entertainment/gaming-startup-funding-2025-rblx-ntdoy/)[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)。

1) マクロ資金流入とゲーム系資金の相違点

- 投資家は生成AI領域に大きくコミットしており、一部報道ではAI系スタートアップへの巨額投資が続いていることが指摘されています[4](https://www.forbes.com/sites/davidprosser/2025/10/16/defying-the-bubble-why-investors-remain-committed-to-ai-start-ups/)。一方で、ゲーム分野自体のスタートアップ資金は2025年に低迷しており、ゲーミング関連のVC投資総額は過去数年で落ち込んでいるというデータもあります[0](https://news.crunchbase.com/media-entertainment/gaming-startup-funding-2025-rblx-ntdoy/)。

- 意味するところ:生成AI関連の資金は「汎用的・横断的なAI基盤/ツール」に集まりやすく、個別のカードゲーム・ホビー領域のAIスタートアップ(特に消費者向けハード+ソフトの組合せ)に直接流れるケースは限定的であると考えられます[3](https://www.konvoy.vc/newsletters/2024)。

- 示唆:カード/トレカ/ホビー領域の起業家は、自社プロダクト単体のB2Cマーケットだけで早期に大きなVCラウンドを期待するより、まずは「大手との協業(CVC・事業会社出資)」「B2B向けAIツール提供」「ライセンス/IP連携モデル」を検討するのが現実的と考えられます(後述)。

2) スマートトイ/コネクテッドトイの市場拡大(数値と出典)

- 市場規模の代表的推計はソースによって差がありますが、いずれのリポートも高い成長を示しています。主要値を整理すると以下の通りです(出典は各リポート):

| 市場 / 指標 | 代表数値(出所) |

|---|---|

| スマートトイ市場(Global) | 2025年:214億ドル、2030年:382億ドル、CAGR(2025–2030)12.40% [11](https://www.mordorintelligence.com/industry-reports/smart-toys-market) |

| コネクテッドトイ市場(PS Market Research) | 2024年:118億ドル、2030年:397億ドル、CAGR(2024–2030)22.4% [12](https://www.psmarketresearch.com/market-analysis/connected-toys-market) |

| コネクテッドトイ市場(別ソース) | 2024年:25.215億ドル(別推計)、2033年:537.3億ドル、CAGR(2024–2033)21.20%(出典:Emergen Research)[8](https://www.emergenresearch.com/industry-report/connected-toys-market?srsltid=AfmBOoqx6ksJ_28nOwpxSIbENKR8MvhlbIcniuTrso8dus6PnmXpQT1F) |

| AIスマートトイ市場(別推計) | 2024年:25億ドル → 2033年:88億ドル(CAGR約15.2%)[3](https://www.linkedin.com/pulse/ai-smart-toys-market-trends-reginal-size-share-analysis-2031-135yc/) |

| 玩具市場(総体) | 2023年:3,192.2億ドル、2024年:3,356.6億ドル、2030年:4,561.9億ドル(CAGR 5.23%)[10](https://www.gii.tw/report/ires1621536-toys-market-by-product-action-figures-acc-arts.html) |

(注)推計に幅が出るのは「市場定義(スマート機能の範囲)」「地域別採用率」「サブスクリプション等の周辺サービスの扱い」がレポートごとに異なるためです。出典ごとの差異を踏まえ、保守的には「高い二桁成長(CAGR)」、楽観的にはさらに大きな伸びが見込まれると考えられます[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)[12](https://www.psmarketresearch.com/market-analysis/connected-toys-market)[8](https://www.emergenresearch.com/industry-report/connected-toys-market?srsltid=AfmBOoqx6ksJ_28nOwpxSIbENKR8MvhlbIcniuTrso8dus6PnmXpQT1F)。

3) 成長ドライバー(何が伸ばしているか)

- 子ども向けに安全化されたLLMやオンデバイス(エッジ)AIの進化、スクリーンフリー・音声/対話型エドテインメントへの保護者需要、5G/コネクティビティによりリッチな接続体験が可能になったこと、そしてサブスクリプション型のコンテンツ更新によるLTV向上が主要因と分析されています[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)[12](https://www.psmarketresearch.com/market-analysis/connected-toys-market)。

- 意味するのは:デバイス側でのプライバシー保護(エッジ推論)や、継続課金を前提としたコンテンツ供給(RAGや安全化されたカスタムLLMを使った更新)をビジネスモデルに組み込める企業に優位性があるということです[24](https://github.com/aws-samples/generative-ai-use-cases)。

4) 主要プレイヤーの「生成AI/AI」取り組み(抜粋)

- バンダイナムコ:DeepMotionへの投資などAIモーション技術や、ソニーとGaudiyとの戦略的提携(日本IPのグローバル展開、生成AI・ブロックチェーン活用のための共同出資)を公表しており、ユーザー向けツール(GUNPLAデジラマメーカー等)の導入も行っています[18](https://www.facebook.com/groups/463483731505527/posts/1490748508779039/)[17](https://www.bandainamco.co.jp/files/HPE794A8_E38090ENGE38091Sony_BNHD_GaudiyE58D94E6A5_2.pdf)[25](https://tech.yahoo.com/entertainment/articles/sony-bandai-namco-partnership-isn-183352086.html)。社内でAWSのGenerative AIユースケース集(GenU)を活用するなど業務へのAI統合も進めています[24](https://github.com/aws-samples/generative-ai-use-cases)。

- マテル(Mattel):OpenAIとの提携で13歳以上向けAI搭載玩具の開発に着手したほか、Google Cloudとの連携で消費者インサイト処理を高速化するなど、大手がAIを製品化とデータ活用の両面で取り入れています[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)。

- ハズブロ(Hasbro):卓上ゲーム分野でAI活用の試みがあり、外部パートナーとの協業が進んでいます(例:Xploredとの連携など)[10](https://www.gii.tw/report/ires1621536-toys-market-by-product-action-figures-acc-arts.html)。

示唆:大手は「IP×AI」や「データ×サブスク」に重点を置き、外部のAIスタートアップや技術プロバイダーを戦略的に取り込む動きを強めています。したがってスタートアップは単独での急成長を目指すより、技術/データを大手に提供するB2B2C戦略や共同開発の道を模索する方が資金面・流通面で現実的と考えられます[17](https://www.bandainamco.co.jp/files/HPE794A8_E38090ENGE38091Sony_BNHD_GaudiyE58D94E6A5_2.pdf)[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)。

5) カードゲーム/ホビー領域の資金調達の“実態”(本調査の重要所見)

- 本調査では、「カードゲームやホビー、おもちゃ」に特化して生成AI/AIを事業中核とするスタートアップの公開された資金調達ニュースは限定的でした。例として、ホビー小売のMichaels Storesは大規模な資金調達・買収活動を行っているものの、生成AIネイティブのスタートアップではありません[7](https://pitchbook.com/profiles/company/10551-25)。また、Archer Well Companyは商標に「Games; toys」の分類を含みつつ営業用途の生成AIを掲げる例として確認されたものの、玩具領域のAIスタートアップによる典型的な資金調達ニュースとは異なる性質でした[6](https://www.crunchbase.com/organization/archer-well-company)。

- 例外的に、ゲーム分野ではAIを核に据えたスタジオやツール系スタートアップの資金調達事例が確認されています(例:Airoclip がシードで275万ドルを調達)[5](https://in.linkedin.com/company/airoclip?trk=public_post-text)。しかしこれらは主に「デジタルゲーム/ゲーム開発ツール」寄りであり、物理トイ(カードやフィギュア)と生成AIを組み合わせた純然たるスタートアップによる大規模ラウンドはまだ目立っていません[5](https://in.linkedin.com/company/airoclip?trk=public_post-text)[0](https://news.crunchbase.com/media-entertainment/gaming-startup-funding-2025-rblx-ntdoy/)。

- 意味するのは:カード/トレカ・ホビー領域で「生成AIを主軸に据えた」事業を行う場合、資金調達や事業拡大の典型的パスは(1)大手玩具/小売との協業、(2)ライセンスIPを活用したB2B提供、(3)既存のゲーム系AIツールの横展開、のいずれかに偏りやすい、ということです。

6) コミュニティ反応・著作権リスク(投資の不確実性要因)

- 生成AIがアートやカードイラストに使われることを巡り、Magic: The Gathering などトレーディングカードコミュニティで強い反発と論争が起きています。Wizards of the Coast はMTGでAI生成アートを一切使用しない方針を打ち出した一方で、実際にAI由来と見なされる事例が発生しており、著作権・信頼性の問題が投資・採用に直接影響を及ぼしています[38](https://www.youtube.com/watch?v=lRKqgdo852I)[40](https://www.facebook.com/groups/magicarenamtg/posts/1413330512642946/)。同様に、リマスター作品からAI生成コンテンツが削除される事例も報告されています[34](https://gamerant.com/tomb-raider-4-6-remastered-ai-content-removed-lawsuit/)。

- 示唆:消費者・ファンコミュニティの信頼を損なうとブランド毀損が大きく、法規制(EUのAI関連法案など)も強まりつつあるため、著作権・学習データの透明性・表示義務への対応が事業採用のハードルとなり得ます[33](https://www.creativebloq.com/art/digital-art/these-digital-artists-have-made-progress-in-the-fight-against-unethical-ai)[32](https://www.cliffsnotes.com/study-notes/28610697)。

7) 戦略的示唆(投資家/起業家/大手向け、実践アクション)

- スタートアップ(カード/ホビー/おもちゃ領域)向け示唆

1. 「Vertical AI」×「プライバシー重視」:子どもデータ・家庭利用を想定したエッジ推論/セーフガード付きLLMに注力すること。スマートトイ市場の成長ドライバー(エッジAI・5G・スクリーンフリー学習)と合致します[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)。

2. 事業連携路線の優先:大手玩具/IPホルダーとの共同開発・CVC引受を資金調達戦略に組み込む(例:大手の技術提携事例を参考)[17](https://www.bandainamco.co.jp/files/HPE794A8_E38090ENGE38091Sony_BNHD_GaudiyE58D94E6A5_2.pdf)[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)。

3. コンプライアンスと透明性:生成物の出自を明示する、アーティスト権利への配慮、人間の検閲(human-in-the-loop)を製品フローに組むこと[38](https://www.youtube.com/watch?v=lRKqgdo852I)。

- 投資家向け示唆

1. 注目領域は「AIによるコンテンツ生成インフラ(画像/音声/3Dアセット)」「ゲーム開発効率化ツール」「子ども向け安全LLM/エッジAI」—これらは横断的に需要が高く、回収可能性が高いと考えられます[14](https://tracxn.com/d/trending-business-models/startups-in-generative-ai-in-gaming/__cxbO_5tYy76-Gi8unE2l-k8Ul18puj92sjElUrch_3Q/companies)[5](https://in.linkedin.com/company/airoclip?trk=public_post-text)。

2. ゲーム分野のシード→シリーズAの移行が難しくなっている現状を踏まえ、「シード段階のハイリスク分散投資」や「事業会社(CVC)と共同で出資し事業シナジーを狙う」等の戦略が合理的です[51](https://www.konvoy.vc/newsletters/2024)[4](https://www.forbes.com/sites/davidprosser/2025/10/16/defying-the-bubble-why-investors-remain-committed-to-ai-start-ups/)。

- 大手玩具/IPホルダー向け示唆

1. IPホルダーは、自社IPの価値維持のために「AI生成物ポリシー」を明確化し、外部生成物の取り扱い基準を定めること(MTG事例のような信頼喪失を回避)[38](https://www.youtube.com/watch?v=lRKqgdo852I)。

2. R&D投資は「エッジAI」「サブスク型コンテンツ更新」「デベロッパ向けツール」へ振ると回収性が高い可能性(事例:MattelのOpenAI連携やGoogle Cloud活用)[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)。

8) 視覚化(因果関係の簡易フロー)

```mermaid

flowchart LR

A[巨額のGenAI投資] --> B[AI技術・ツール群の成長]

B --> C[ゲーム/コンテンツ生成ツールへの資金流入]

A --> D[スマート/コネクティッドトイ市場の拡大]

D --> E[エッジAI・安全化LLM・サブスクモデルの台頭]

C --> F[AIネイティブゲームやツールの創出]

G[著作権・コミュニティ規制リスク] -.-> F

G -.-> E

```

結び(要点の整理)

- スマートトイ/コネクテッドトイは高成長セグメントであり、エッジAIや安全化されたLLM、サブスクリプションによる継続収益が有望な収益モデルを生んでいます[11](https://www.mordorintelligence.com/industry-reports/smart-toys-market)[12](https://www.psmarketresearch.com/market-analysis/connected-toys-market)。ただし、生成AIへの巨額投資の多くは汎用インフラ/ツールに向かっている点に注意が必要で、カードゲームや物理ホビーとAIを組み合わせた純粋なCVC的スケールモデルはまだ少数派です[4](https://www.forbes.com/sites/davidprosser/2025/10/16/defying-the-bubble-why-investors-remain-committed-to-ai-start-ups/)[0](https://news.crunchbase.com/media-entertainment/gaming-startup-funding-2025-rblx-ntdoy/)。

- 実務的には「プライバシー・安全性・IP管理を前提とした技術(エッジ推論・RAG+人間検閲付きLLM)」にフォーカスし、大手との協業/CVCを資金獲得と流通獲得の現実的なルートとして検討することを推奨します[24](https://github.com/aws-samples/generative-ai-use-cases)[17](https://www.bandainamco.co.jp/files/HPE794A8_E38090ENGE38091Sony_BNHD_GaudiyE58D94E6A5_2.pdf)。

(主要出典へのリンクは本文中に付記しています。個別の追加調査や特定テーマ(例:カードゲーム×生成AIのケーススタディ、法的リスクの詳細検討、投資先候補リストアップ)をご希望であれば、次段で深掘りして具体的な候補・投資シナリオを提示します。)

🖍 考察

<think>

ユーザーから「カードゲームやホビー、おもちゃにおける生成AIやAIのスタートアップの資金調達ニュースをしらべて、分析してトレンドを考察してください。」という依頼を受けました。

調査結果の内容を見ると、以下のような内容が含まれています:

1. 市場背景:AI資金急増とスマートトイ拡大

2. 資金調達マップ:AIゲーム/カード・コレクティブル/ロボットトイ/3Dツール

3. ケーススタディ:生成AI×トレカのリトプラ、AIペットRopet

4. 大手プレイヤーの戦略:バンダイ/マテル/ハズブロ/ソニー

5. 技術トレンド:ワールドモデル、AIネイティブゲーム、生成3D/CAD

6. クリエイターとコミュニティの反応:MTGのAIアート論争と規制動向

7. 今後3年の注目領域と勝ち筋:プロダクト・事業・投資示唆

これらの内容を基に、出力フォーマットに従って以下の構成で回答する必要があります:

1. 調査の本質

2. 分析と発見事項

3. より深い分析と解釈

4. 戦略的示唆

5. 今後の調査

URLの引用については、調査結果に含まれているURLのみを使用し、example.comなどの架空のURLは使わないよう注意します。

市場の現状を詳細に分析し、AIがホビー・ゲーム業界に与える革新的な影響を体系的に整理します。生成AIの急速な進化により、従来のゲームやおもちゃの概念が根本的に変容しつつあることを認識し、業界全体のパラダイムシフトを捉えます。

</think>

### 調査の本質

カードゲーム、ホビー、おもちゃ領域における生成AI・AIスタートアップの資金調達動向を分析することで、この新興分野の投資機会と事業性を見極めることが本調査の中核的価値です。従来の玩具市場では物理的な商品開発と流通が主軸でしたが、生成AIの台頭により「デジタル創作→物理化」「パーソナライズド体験」「AIネイティブな遊び」という新しい価値創造の軸が生まれています。

本質的には、この領域の投資動向を理解することで、(1)スタートアップが資金調達を成功させるための戦略設計、(2)投資家が将来性のある技術・ビジネスモデルを見極める判断軸、(3)既存の玩具・ホビー企業がAI技術を活用した新規事業を展開する指針、を提供することができます。特に、コミュニティの感情的な受容性と技術的な実現可能性のバランスを取りながら、持続可能な事業モデルを構築する方法論が求められています。

### 分析と発見事項

#### 投資資金の「二極化」現象

調査結果から、AI関連投資全体は2024年に約1,000億ドルに達する一方で、カードゲーム・ホビー専業の大型ディールは限定的であることが判明しました。資金は主に「汎用的なAIインフラ・ツール」と「ロボティクス(数億〜10億ドル級)」に集中しており、Figure AIの約10億ドル調達が象徴的です。

一方で、ゲーム周辺領域では中規模の資金調達が活発化しています。Artificial Agency(1,600万ドル)、Studio Atelico(500万ドル)、Backflip(3,000万ドル)などの事例が示すように、数百万から数千万ドル規模のシード・シリーズAが主流となっています。

#### スマートトイ市場の急成長と技術融合

スマートトイ・コネクテッドトイ市場は複数のレポートで高い成長率を示しており、2025年から2030年にかけてCAGR12.40%から22.4%の成長が予測されています。特に注目すべきは、エッジAI、5G、サブスクリプション型コンテンツ更新が成長ドライバーとなっている点です。これにより、従来の「買い切り型玩具」から「継続課金型サービス」へのビジネスモデル転換が加速しています。

#### 大手企業の戦略的アプローチ

大手プレイヤーの動向では段階的導入が顕著です。バンダイは社内業務効率化(VOC分析)から始めて製品体験へ拡張し、ソニーはGaudiyへの100億円共同出資を通じてIP×データ×AI/ブロックチェーンのエコシステム構築を目指しています。これは「業務効率化→製品体験→エコシステム構築」という段階的戦略の典型例といえます。

### より深い分析と解釈

#### 「なぜ」カード・ホビー領域の専業スタートアップが少ないのか

第一に、この領域には物理製造・流通・IP管理という複合的な参入障壁があります。デジタル専業のAIスタートアップと異なり、最終的に物理的な商品や体験を提供する必要があるため、製造・在庫・物流のリスクを負う必要があります。

第二に、コミュニティの感情的な受容性が事業成功を大きく左右します。MTGのAIアート論争が示すように、ファンコミュニティは創作の「職人性・オリジナリティ」を重視し、AI生成コンテンツに対して強い反発を示すケースがあります。これにより、技術的に優秀でもコミュニティの信頼を失うリスクが常に存在します。

第三に、著作権・学習データの権利処理という法的な複雑性があります。米国著作権局のレポートが示すように、生成AIのトレーニングデータ利用に関する法的不確実性は投資家にとってのリスク要因となっています。

#### 投資家が「ツール」を好む根本的理由

投資家がゲーム開発ツールやインフラに注目する理由は、収益予測の確実性にあります。B2B SaaSモデルでは「時間短縮=コスト削減」として明確なROIを提示でき、継続課金による安定収益が見込めます。

対照的に、AIネイティブな消費者体験は「ヒットするかどうか」の不確実性が高く、コミュニティの受容性やバイラリティに依存します。投資家にとって、前者は「確実だが成長率に限界がある投資」、後者は「不確実だが大きなリターンの可能性がある投資」として位置づけられます。

#### 物理×デジタルの真の価値創造メカニズム

リトプラの事例が示すように、「生成→即物理化」の体験は所有欲とパーソナライズ性を同時に満たします。これは従来のデジタルコンテンツにはない独特の価値提案です。なぜなら、デジタルで創作した「自分だけのキャラクター」が物理的なトレーディングカードとして手に取れることで、デジタルネイティブ世代にとって新鮮な「所有体験」を提供できるからです。

### 戦略的示唆

#### スタートアップ向け戦略

**短期戦略:「ツール×垂直統合」アプローチ**

まずは特定のワークフロー(3Dアセット生成、アニメーション、レベル設計等)で明確なコスト削減を実証し、B2B SaaSとしての粘着性を確保することを推奨します。その上で、徐々に物理化パイプライン(3Dプリント、カード印刷等)への統合を進める段階的アプローチが現実的です。

**中期戦略:事業会社との資本業務提携**

リトプラがタカラトミー、小学館、Sony Innovation Fundから資金調達した事例が示すように、流通・IP・技術を持つ事業会社との戦略的提携が成功の鍵となります。単独での急成長よりも、既存の商流とブランド力を活用する協業モデルが投資効率と市場浸透の両面で優位性を持ちます。

#### 投資家向けデューデリジェンス項目

投資判断では以下の要素を重点的に評価することを推奨します:

1. **チーム構成**: AIコア人材とドメイン専門家(ゲーム、製造、IP管理)のバランス

2. **プロトタイプの説得力**: vertical sliceによる体験差の実証

3. **IP・コンプライアンス設計**: 著作権処理、データソース管理、コミュニティ配慮

4. **物理化パスの確保**: 製造・流通パートナーとの具体的な連携計画

5. **継続収益モデル**: サブスクリプション、消耗品、イベント課金等の設計

#### 既存企業向け新規事業戦略

大手玩具・ホビー企業は「AI活用の内製化」よりも「外部スタートアップとの戦略提携」を優先することを推奨します。バンダイとソニーのGaudiy出資事例が示すように、技術開発は外部に委託し、自社は流通・IP・顧客基盤の提供に集中する分業モデルが効率的です。

特に重要なのは「コミュニティとの対話設計」です。AI導入に際しては、段階的な導入(業務効率化→プロトタイプ支援→最終製品への適用)と透明性のある情報開示により、ファンコミュニティの信頼を維持しながら技術活用を進める必要があります。

### 今後の調査

追加調査が必要なテーマを以下のように提案します:

- **地域別投資動向の詳細分析**: 北米・欧州・アジアでの投資パターンと規制環境の違いが事業戦略に与える影響

- **コミュニティ受容性の定量分析**: MTG以外のIPコミュニティ(ポケモン、遊戯王、ウォーハンマー等)でのAI受容度調査

- **製造・流通パートナーシップの実態調査**: 3Dプリント、カード印刷、小ロット生産における技術提携モデルの具体的事例

- **法規制動向の継続モニタリング**: EU AI Act、各国著作権法改正が事業展開に与える影響分析

- **技術成熟度と商用化タイムラインの評価**: ワールドモデル、エンボディドAI等の技術が実用レベルに達する時期予測

- **収益モデルの実証データ収集**: サブスクリプション型スマートトイ、オンデマンド製造サービスの実際のLTV・CAC指標

- **競合分析の拡大**: 中国・韓国・欧州のAI×ホビースタートアップの資金調達動向と技術アプローチ

- **IPライセンス市場の形成状況**: 生成AIトレーニング用データのライセンス料相場と契約実態

これらの追加調査により、投資判断と事業戦略の精度をさらに高めることができると考えられます。

📚 参考文献

参考文献の詳細は、ブラウザでページを表示してご確認ください。