📜 要約

### 主題と目的

本調査の主題は、人工衛星や衛星データを活用したビジネスを展開するスタートアップ、特に宇宙産業の「上流」分野に焦点を当てた最新の資金調達動向を明らかにすることです。目的は、宇宙機製造、打ち上げサービス、そして宇宙活動全体を支える分野共通技術の3つのカテゴリーにおいて、近年活発な資金調達を行っている注目スタートアップを網羅的にリストアップし、その背景にある技術トレンド、市場の力学、そして将来のビジネス機会を分析・提供することにあります。この調査を通じて、急速に進化する宇宙エコシステムの最前線を可視化し、革新的な企業群とその動向を明確に把握することを目指します。

### 回答

宇宙産業は、2035年までに1.8兆ドル規模へ成長すると予測される巨大市場であり、その中でも宇宙活動の基盤をなす上流分野への投資が活況を呈しています[7](https://www.phoenixstrategy.group/blog/how-space-tech-startups-attract-vc-funding)。ベンチャーキャピタル主導でリスクマネーが流入し、革新的な技術を持つスタートアップが次々と誕生しています。以下に、「宇宙機製造」「打ち上げサービス」「分野共通技術」の3分野における、注目スタートアップの資金調達動向をまとめます。

#### ### 宇宙機製造:量産化と特化で加速するイノベーション

衛星コンステレーションの拡大に伴い、衛星本体やその部品をより速く、安く、高性能に製造する需要が急増しています。この領域では、衛星バスの「量産化」や特定のミッションに特化した「特化型」の衛星開発がトレンドとなっています。また、国家安全保障に関わる需要が、スタートアップの成長を強力に後押ししています[7](https://www.reuters.com/business/aerospace-defense/strong-us-defense-spending-draws-investors-to-space-startups-report-says-2025-07-14/)。

| 企業名 | 事業内容 | 最近の資金調達 | 特徴 | 出典 |

|---|---|---|---|---|

| **Apex** | 標準化された衛星バスの量産 | 9,500万ドル (シリーズB) | ソフトウェア主導のプラグ&プレイ方式で、年間100機の生産を目指す。米宇宙軍からの大型契約も獲得。 | [6](https://spacenews.com/satellite-startup-apex-wins-45-9-million-space-force-contract/) |

| **K2 Space** | 大型衛星バスの開発 | 1億1,000万ドル (シリーズB) | 低コストで大容量の「Mega」クラス衛星を開発。打ち上げコスト低下を背景に大型衛星需要を狙う。 | [1](https://spacenews.com/k2-space-raises-110-million-to-scale-up-satellite-production/) |

| **Muon Space** | 衛星コンステレーションの垂直統合開発 | 1億4,600万ドル (シリーズB) | 推進システム企業を買収し、主要コンポーネントを内製化。防衛・商業ミッション向けに展開。 | [8](https://news.satnews.com/2025/06/16/muon-space-completes-146-million-series-b-to-scale-satellite-constellations-for-defense-and-commercial-missions/) |

| **Space Forge** | 軌道上での材料製造衛星 | 2,260万ポンド (シリーズA) | 微小重力を利用し、地上では製造不可能な半導体などの新素材を宇宙空間で生産する。 | [2](https://www.borntoengineer.com/space-forge-advances-in-orbit-manufacturing-with-22-6m-funding-and-successful-satellite-launch) |

| **Ark Edge Space** | 先進的なマイクロサテライト | 5,150万ドル (シリーズB) | 日本発。多様なミッションに対応可能な多目的生産システムを提供。 | [0](https://spaceambition.substack.com/p/spacetech-vc-investments-in-february) |

#### ### 打ち上げサービス:低コスト化と多様化が拓く宇宙への道

宇宙へのアクセスを担う打ち上げサービスは、SpaceXが切り拓いた「再利用」と「低コスト化」を軸に、熾烈な競争が繰り広げられています。日本、欧州、米国でそれぞれ特色あるスタートアップが大型の資金調達に成功しており、官民連携によるエコシステム構築が進んでいます。

| 企業名 | 拠点 | 最近の資金調達 | 特徴 | 出典 |

|---|---|---|---|---|

| **インターステラテクノロジズ** | 日本 | 89億円 (シリーズF) | 小型衛星ロケット「ZERO」と通信衛星開発を組み合わせた「垂直統合」モデル。メガバンクも出資。 | [8](https://note.com/eyonmusk_startup/n/n389133a87e3b) |

| **スペースワン** | 日本 | 累計200億円突破 | 「宇宙宅配便」をコンセプトに、小型固体燃料ロケット「カイロス」を開発。政府支援も受ける。 | [9](https://thebridge.jp/2024/10/space-one-funding-sum-reaches-jpy20b) |

| **Isar Aerospace** | ドイツ | 1億5,000万ユーロ | 欧州を代表するNewSpace企業。欧州宇宙機関(ESA)の支援を受け、国際的な顧客を獲得。 | [2](https://www.spacedaily.com/reports/AST_SpaceMobile_adds_100_million_in_non_dilutive_funding_to_support_manufacturing_expansion_999.html) |

| **Stoke Space** | 米国 | 2億6,000万ドル (シリーズC) | 完全再利用可能なロケットの開発を目指す新星。SpaceXに続くプレイヤーとして期待が集まる。 | [1](https://news.crunchbase.com/venture/biggest-funding-rounds-ai-biotech-space-tech-truveta-stoke/) |

| **SpinLaunch** | 米国 | 累計1億5,000万ドル | 遠心力を利用してロケットを「投射」する革新的なキネティック打ち上げシステムを開発。コストを劇的に下げる可能性。 | [3](https://en.wikipedia.org/wiki/SpinLaunch) |

#### ### 分野共通技術:宇宙経済を支える新たなインフラ群

ロケットや衛星だけでなく、宇宙活動全体を支えるインフラ技術にも投資が集まっています。宇宙デブリ除去のような「宇宙の持続可能性」を担保するサービスや、宇宙ロボティクス、地上局ネットワーク、AIといった次世代インフラが、新たな経済圏を生み出そうとしています。

##### **軌道上サービス・宇宙デブリ除去**

宇宙ゴミの脅威が深刻化する中、政府主導で市場が創出され、デブリ除去や衛星の寿命延長サービスに多くのスタートアップが参入しています。

| 企業名 | 国 | 最近の資金調達 | 技術・事業概要 | 出典 |

|---|---|---|---|---|

| **ClearSpace** | スイス | 2,900万ドル (シリーズA) | ロボットアームでデブリを捕獲。ESAから世界初のデブリ除去ミッションを受託。 | [4](https://spacenews.com/clearspace-raises-29-million-ahead-of-first-debris-removal-mission/) |

| **Astroscale** | 日本 | - (JAXAから120億円の契約) | 国産ロケット上段の除去ミッションに挑戦。商業デブリ検査ですでに実績あり。 | [3](https://m.economictimes.com/tech/startups/astroscale-shares-rise-19-on-81-million-space-debris-removal-contract/articleshow/112618639.cms) |

| **Starfish Space** | 米国 | 2,900万ドル | 「Otter」サービス車両による衛星ドッキングと寿命延長サービスを提供。 | [11](https://www.geekwire.com/2024/starfish-space-29m-otter-orbital-servicing/) |

| **InspeCity** | インド | 560万ドル (シード) | 推進、ロボティクス技術を垂直統合した衛星寿命延長プラットフォームを開発。 | [10](https://www.inspecity.com/in-the-news/inspecity-secures-5-6-million-in-seed-funding-to-pioneer-the-future-of-in-orbit-satellite-servicing/) |

##### **次世代インフラ(ロボティクス、地上局、AI)**

月面開発や衛星運用の効率化に不可欠な基盤技術です。特に地上局をサービスとして共有する「GSaaS」モデルが急速に拡大しています。

| 企業名 | 分野 | 最近の資金調達 | 注目ポイント | 出典 |

|---|---|---|---|---|

| **GITAI** | 宇宙ロボティクス | 4,500万ドル (シリーズB Ex) | 宇宙での労働コストを1/100に削減するロボットを開発。月面開発も視野に。 | [8](https://gitai.tech/2023/08/29/space-robotics-startup-gitai-raises-an-additional-us15-million-in-funding/) |

| **Northwood Space** | 地上局ネットワーク | 3,000万ドル (シリーズA) | フェーズドアレイ地上局のグローバルネットワークを構築し、GSaaS市場をリード。 | [6](https://spacenews.com/northwood-raises-30-million-to-establish-ground-station-network/) |

| **Skynopy** | 地上局ネットワーク | 1,500万ユーロ | 設備投資不要で利用できる地上局サービスを提供し、衛星運用の効率を劇的に改善。 | [4](https://www.eu-startups.com/2025/06/french-spacetech-skynopy-raises-e15-million-to-build-satellite-ground-station-network/) |

| **PiLogic Inc.** | AI (Exact AI) | 400万ドル (シード) | 計算リソースが限られる衛星上で直接動作可能な、高精度・軽量なAIモデルを開発。 | [3](https://seraphim.vc/news/pilogic-inc-raises-4m-seed-round-to-scale-exact-ai-for-aerospace-spacetech-and-defense-industries/) |

### 結果と結論

今回の調査から、宇宙産業の上流分野において、革新的な技術とビジネスモデルを持つスタートアップが世界中で活発に資金を調達し、新たな市場を切り拓いている状況が明らかになりました。

**主要な結果:**

1. **多様なイノベーションの同時進行**: 打ち上げサービスの「再利用」、宇宙機製造の「量産化」、そして宇宙デブリ除去や軌道上サービスといった「宇宙の持続可能性」を担保する技術など、多岐にわたる分野でイノベーションが同時に進行しています。

2. **エコシステムの深化と専門化**: 各分野に特化したスタートアップが次々と登場し、水平分業が進む一方、航空業界(全日空商事など)からの参入がサプライチェーンの課題解決に貢献するなど、産業エコシステム全体が成熟しつつあります。

3. **官民連携の重要性**: 政府機関からの大型契約や支援策が、スタートアップの技術的信頼性を担保し、さらなる民間投資を呼び込むという好循環を生み出しています。これは特に、開発リスクの高い上流分野において重要な触媒となっています。

**結論:**

宇宙産業の上流分野は、もはや一部の巨大企業や国家が独占する領域ではありません。本レポートでリストアップしたスタートアップ群は、宇宙へのアクセスをより安価で、持続可能で、効率的なものに変えようとしています。これは、衛星データ活用などの下流分野を含めた宇宙経済全体の成長を加速させる原動力となります。

特に日本企業にとっては、自社の強み(製造業のノウハウ、サプライチェーン管理能力など)を活かし、国内外の先進的なスタートアップと戦略的に連携することで、グローバルな宇宙エコシステムの中で独自の価値を発揮する大きな機会が存在します。今後もこの分野から、世界を変えるイノベーションが続々と生まれてくることは間違いありません。

🔍 詳細

🏷 宇宙産業上流分野における資金調達の最新トレンド

はい、承知いたしました。Deskrexとして、ご依頼いただいたテーマに基づき、レポートセクションを作成します。

***

### 2025年最新宇宙スタートアップ資金調達動向:上流分野の注目企業と投資トレンド

#### 宇宙産業上流分野における資金調達の最新トレンド

宇宙産業は、2023年時点で約4,030億ドル(約59兆円)[10](https://monoist.itmedia.co.jp/mn/articles/2410/07/news075.html)から、別調査では約6,300億ドル[7](https://www.phoenixstrategy.group/blog/how-space-tech-startups-attract-vc-funding)と評価される巨大市場へと成長を遂げており、2035年には1.8兆ドルに達するとの予測もあります[7](https://www.phoenixstrategy.group/blog/how-space-tech-startups-attract-vc-funding)。この巨大なエコシステムは、ロケットの打ち上げや人工衛星の製造といった「上流」、地上設備を運用する「中流」、そして衛星データを活用したサービスなどの「下流」に大別されます[10](https://monoist.itmedia.co.jp/mn/articles/2410/07/news075.html)。

今回焦点を当てる「上流」分野は、市場規模では約260億ドルと全体の一部ですが、宇宙活動の根幹を支える極めて重要なセクターです[10](https://monoist.itmedia.co.jp/mn/articles/2410/07/news075.html)。近年、世界的な金利上昇などの影響でスタートアップへの投資環境は一時的に引き締められましたが、宇宙技術(Spacetech)分野への投資は力強い回復を見せています[5](https://monoist.itmedia.co.jp/mn/articles/2410/07/news075.html)。2024年の投資額は91億ドルに達し、2025年第1四半期だけでも約16億ドルが流入するなど、活況を呈しています[14](https://www.phoenixstrategy.group/blog/how-space-tech-startups-attract-vc-funding)。

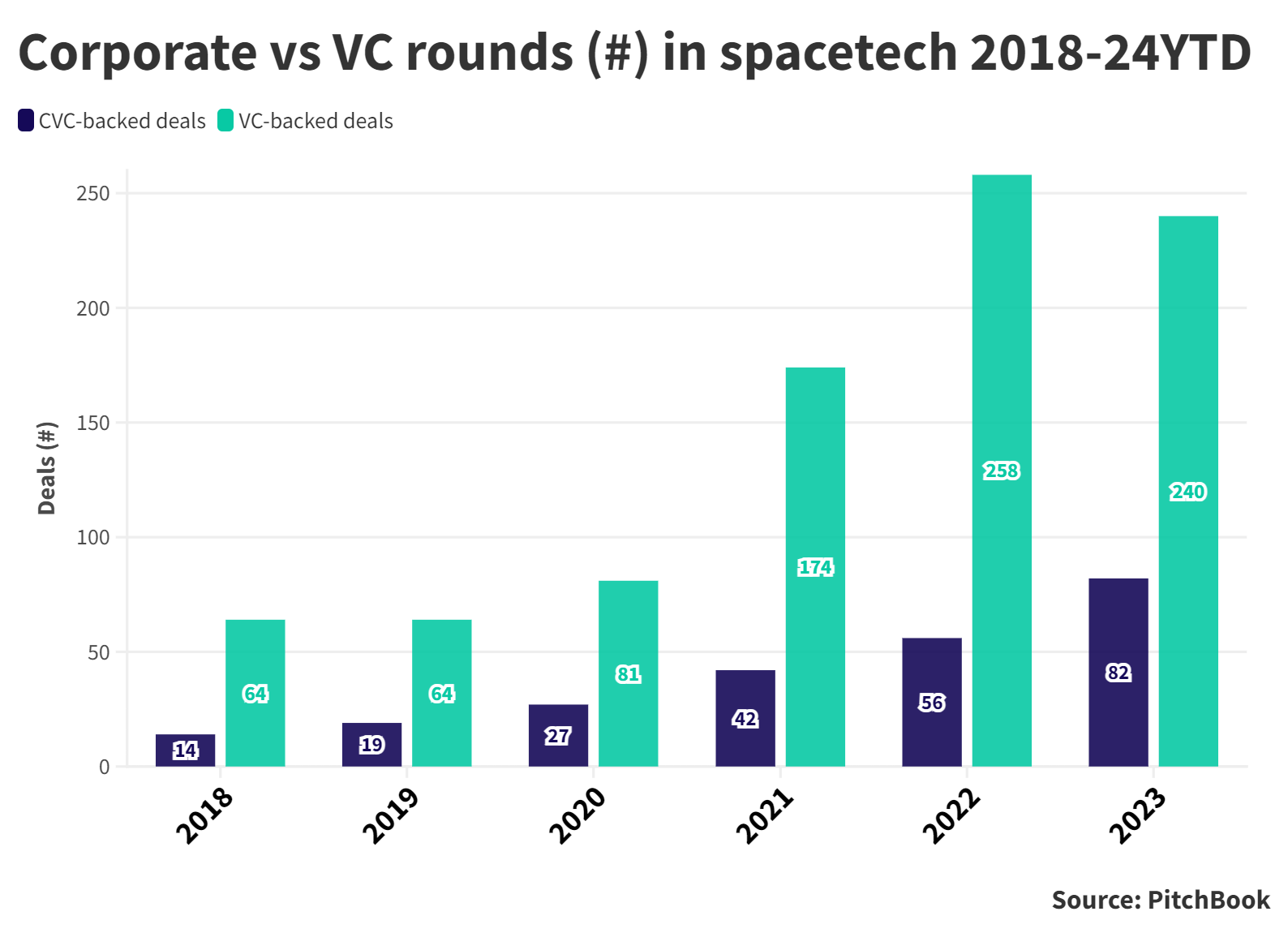

このトレンドを牽引しているのは、ベンチャーキャピタル(VC)による積極的な投資です。PitchBookのデータによれば、VCが支援する案件数(VC-backed deals)は、企業ベンチャーキャピタル(CVC)による投資を圧倒的に上回っており、特に2021年以降、その差は顕著になっています。

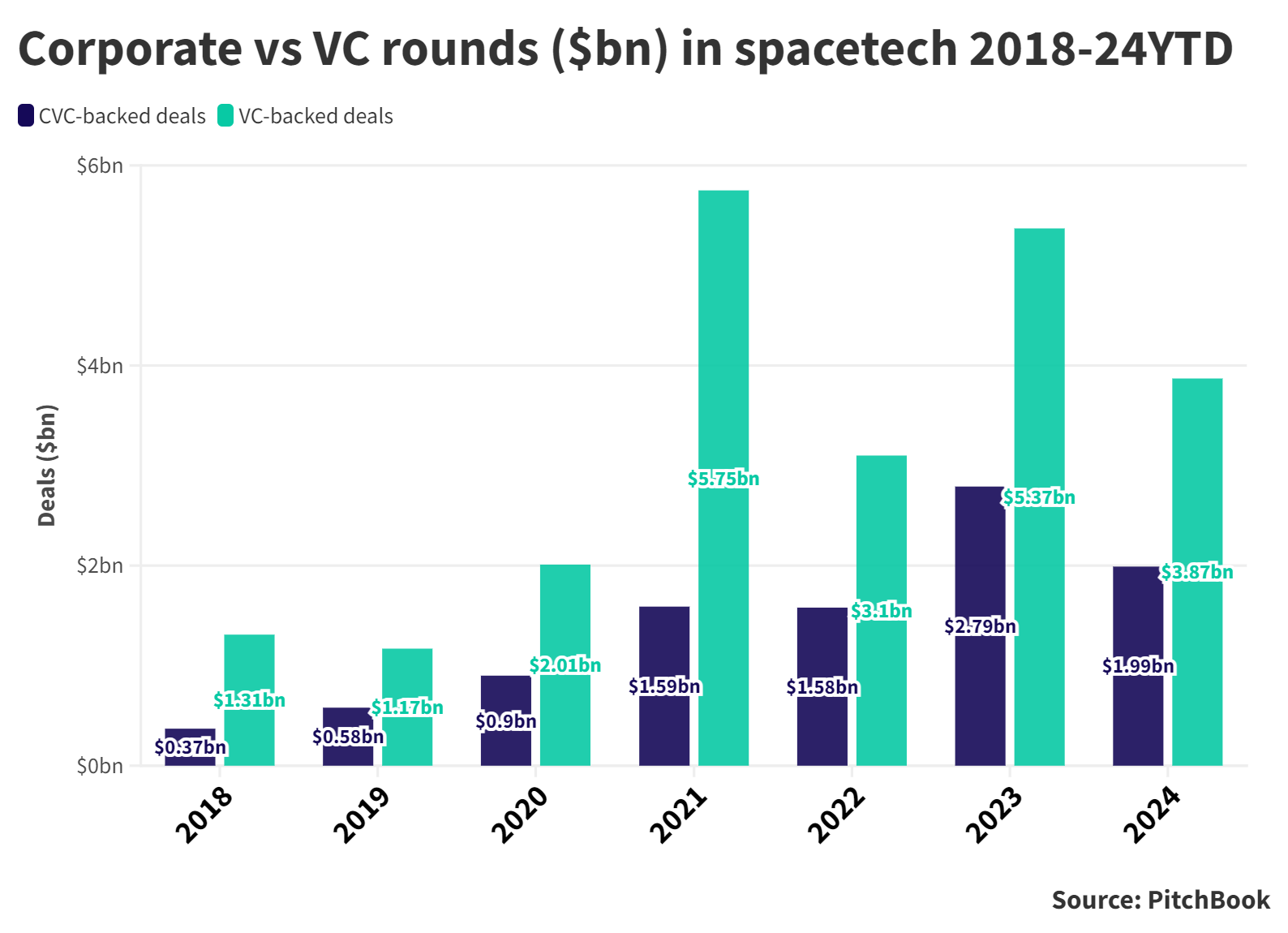

金額ベースで見ても、VC主導の投資が市場の大部分を占めており、特に2021年と2023年には大型の資金調達が相次ぎました。このデータは、革新的な技術を持つアーリーステージからグロースステージのスタートアップに対し、リスクを取ってでも大きなリターンを狙うVCマネーが継続的に流入していることを示唆しています。

それでは、具体的にどのようなスタートアップが資金調達に成功しているのでしょうか。「宇宙機製造」「打ち上げサービス」「分野共通技術」の3つのカテゴリーに分けて、最新の動向を見ていきましょう。

#### #### 打ち上げサービス:再利用化と低コスト化が競争の核

宇宙への輸送手段である打ち上げサービスは、上流分野の中でも特に競争が激しく、巨額の資金が動く領域です。ここでのキーワードは「再利用」と「低コスト化」です。

* **日本の旗手、インターステラテクノロジズ**:

堀江貴文氏がファウンダーであることでも知られる同社は、2025年7月にシリーズFで総額89億円という大型の資金調達を発表しました。小型衛星専用ロケット「ZERO」の開発と、自社での通信衛星開発を両輪で進める「垂直統合」モデルを掲げています。この調達には三井住友銀行が宇宙系企業への初の直接投資として参加するなど、金融機関からの期待の高さもうかがえます[11](https://note.com/eyonmusk_startup/n/n389133a87e3b)。

* **米国の新星、Stoke Space**:

ワシントン州を拠点とする同社は、完全再利用可能なロケットの開発を目指しており、2025年1月にはシリーズCで2億6,000万ドルという巨額の資金を調達しました[1](https://news.crunchbase.com/venture/biggest-funding-rounds-ai-biotech-space-tech-truveta-stoke/), [2](https://news.crunchbase.com/venture/spacetech-startup-funding-tariffs-geospatial-ai/)。SpaceXが切り拓いた再利用ロケット市場で、新たなプレイヤーへの期待が集まっている証拠です。

* **欧州の挑戦者、Isar AerospaceとOrbex**:

ドイツのIsar Aerospaceは、柔軟でコスト効率の高い打ち上げサービスを目指し、1億5,000万ユーロを調達[16](https://www.spacedaily.com/reports/AST_SpaceMobile_adds_100_million_in_non_dilutive_funding_to_support_manufacturing_expansion_999.html)。また、英国のOrbexは、炭素排出量を96%削減するバイオ燃料ロケット「Prime」を開発しており、企業からの投資も集めています[3](https://globalventuring.com/corporate/europe/updated-nine-more-spacetech-startups-for-your-radar/)。環境性能も新たな付加価値となりつつあります。

#### #### 宇宙機製造:量産化と多機能化への投資が加速

衛星コンステレーションの拡大に伴い、人工衛星そのものをいかに早く、安く、高性能に作るかという「宇宙機製造」分野も活況です。

* **衛星バスの量産を目指すApex Space**:

カリフォルニアを拠点とするApexは、衛星の基盤部分である「衛星バス」を標準化・量産化するビジネスモデルで、シリーズBで9,500万ドルを調達。トヨタのVC部門なども出資しており、製造業の知見が宇宙分野にも活かされています[3](https://globalventuring.com/corporate/europe/updated-nine-more-spacetech-startups-for-your-radar/)。

* **宇宙版不動産? Loft Orbital**:

「宇宙のスペースを貸す」というユニークなモデルで、シリーズCで1億7,000万ドルを調達[1](https://news.crunchbase.com/venture/biggest-funding-rounds-ai-biotech-space-tech-truveta-stoke/)。顧客は同社の衛星に自社のセンサーなどを搭載するだけで、自前で衛星を開発・打ち上げするよりもはるかに手軽に宇宙を利用できます。

* **新興国の台頭、SARsatX**:

サウジアラビアのSARsatXは、合成開口レーダー(SAR)を搭載した小型衛星の設計・製造を手掛け、シードラウンドで260万ドルを調達しました[0](https://www.wamda.com/2025/05/saudi-spacetech-sarsatx-raises-2-6-million-seed)。中東地域からも世界レベルの宇宙スタートアップが生まれ始めています。

#### #### 分野共通技術:宇宙経済を支える新たなサービス群

特定のハードウェアに限定されず、宇宙活動全体を支える「分野共通技術」にも新たなビジネスチャンスが生まれています。

| 注目分野 | 概要 | 代表的なスタートアップと動向 |

|---|---|---|

| **軌道上サービス** | 衛星への燃料補給、修理、寿命延長、デブリ除去など、軌道上で活動するサービス。宇宙の持続可能性に不可欠。 | **Varda Space Industries** (軌道上での医薬品製造)[3](https://globalventuring.com/corporate/europe/updated-nine-more-spacetech-startups-for-your-radar/)、**Starfish Space** (ドッキング技術)[119](https://spaceambition.substack.com/p/market-overview-spacetech-deals-we-494)、**Orbit Fab** (軌道上燃料補給)[3](https://globalventuring.com/corporate/europe/updated-nine-more-spacetech-startups-for-your-radar/) |

| **地上局ネットワーク** | 多数の衛星と地上との通信を担うインフラ。衛星コンステレーションの増加に伴い需要が拡大。 | **Northwood Space** (シリーズAで3,000万ドル調達)[2](https://spacenews.com/northwood-raises-30-million-to-establish-ground-station-network/)、**Skynopy** (1,500万ユーロ調達)[0](https://www.satellitetoday.com/finance/2025/06/30/skynopy-secures-15-million-euros-in-funding-for-ground-network-service/) |

| **宇宙空間での製造・採掘** | 微小重力を利用した新素材開発や、月・小惑星からの資源採掘。未来の宇宙経済の基盤。 | **Space Forge** (軌道上製造)[3](https://www.borntoengineer.com/space-forge-advances-in-orbit-manufacturing-with-22-6m-funding-and-successful-satellite-launch/)、**AstroForge** (小惑星採掘)[17](https://spaceambition.substack.com/p/market-overview-spacetech-deals-we-494) |

| **推進システム** | 衛星が軌道上で移動するためのエンジン。より効率的で環境負荷の低い技術が求められる。 | **Magdrive** (高推力電気推進)[2](https://spaceambition.substack.com/p/spacetech-vc-investments-in-february)、**Manastu Space** (グリーン推進)[3](https://globalventuring.com/corporate/europe/updated-nine-more-spacetech-startups-for-your-radar/) |

#### #### 投資トレンドから見える戦略的インサイト

これらの資金調達の動向から、いくつかの重要なインサイトが浮かび上がります。

1. **デュアルユース技術への関心**:

防衛・安全保障と商業利用の両方に応用可能な「デュアルユース」技術への関心が高まっています。Muon Spaceが「防衛ミッション」を資金調達の目的に掲げたり[2](https://news.satnews.com/2025/06/16/muon-space-completes-146-million-series-b-to-scale-satellite-constellations-for-defense-and-commercial-missions/)、Apex Technologyが米国宇宙軍から直接契約を獲得したりする[3](https://spacenews.com/satellite-startup-apex-wins-45-9-million-space-force-contract/)など、政府関連の需要がスタートアップの成長を強力に後押ししています。

2. **政府・公的機関の役割**:

NASAのプログラムや欧州宇宙機関(ESA)からの大型契約[0](https://spacenews.com/d-orbit-enters-geo-in-orbit-servicing-market/)は、スタートアップにとって資金源となるだけでなく、技術的な信頼性を保証するお墨付きにもなります。これにより、さらなる民間投資を呼び込む好循環が生まれています。

3. **サプライチェーンの強靭化**:

ANAグループの商社である全日空商事が、ニュージーランドのDawn Aerospaceと提携し[3](https://space-connect.jp/anaspace-company/)、衛星部品の調達支援に乗り出すなど[56](https://space-connect.jp/anaspace-company/)、宇宙産業のサプライチェーンを強化しようとする動きも活発化しています。これは、航空宇宙分野の既存プレイヤーが、新たなビジネスチャンスとして宇宙産業に参入していることを示しています。

結論として、宇宙産業の上流分野への投資は、単なる技術開発への期待だけでなく、国家安全保障、産業基盤の強化、そして未来の経済圏の創出といった、より大きな文脈の中で動いています。再利用技術によるコスト革命を背景に、これまで大国や巨大企業のものであった宇宙は、革新的なアイデアと実行力を持つスタートアップにとって、無限の可能性を秘めたフロンティアへと変貌を遂げているのです。今後もこの分野から、世界を変えるようなイノベーションが次々と生まれてくることでしょう。

🖍 考察

### 調査の本質:未来の宇宙経済を支配する「インフラ」の担い手は誰か

ご依頼いただいた「宇宙産業上流分野におけるスタートアップの資金調達動向調査」の本質は、単に急成長する企業のリストを作成することに留まりません。その真の目的は、**2035年に1.8兆ドル規模[7](https://www.phoenixstrategy.group/blog/how-space-tech-startups-attract-vc-funding)に達すると予測される巨大な宇宙経済の基盤、すなわち「インフラ」を誰が構築し、支配しようとしているのかを明らかにすること**です。

これは、19世紀のゴールドラッシュにおいて、金を掘る人々よりも、彼らにツルハシやジーンズを売った人々が莫大な富を築いた構図に似ています。衛星データ活用という「金(ゴールド)」が注目される今、その採掘に不可欠な「ツルハシ(ロケット、衛星製造)」や「インフラ(軌道上サービス、地上局)」を提供するプレイヤーにこそ、産業のボトルネックを握り、持続的な価値を生み出す源泉が存在します。

この考察は、未来の産業構造を予測し、投資、事業提携、あるいは新規参入といった戦略的な意思決定を行うための羅針盤となることを目指します。

### 分析と発見事項:資金の流れが示す4つのメガトレンド

調査結果を多角的に分析すると、宇宙産業上流分野における資金の流れは、以下の4つの明確なメガトレンドを示しています。

1. **VC主導の力強い投資回復と「選別」の本格化**:

世界的な金利上昇による一時的な停滞期を経て、宇宙技術への投資、特にベンチャーキャピタル(VC)による投資は力強く回復しています。2024年のVC主導の投資案件数・金額は、企業ベンチャーキャピタル(CVC)を圧倒しており[Global Venturing](https://globalventuring.com//content/uploads/2024/10/Corporate-vs-VC-deals-space-tech-2018-24@2x.png)、革新的な技術を持つアーリーステージ企業への期待の高さを示しています。ただし、これは無条件の資金流入ではなく、確かな技術と明確な収益モデルを持つ企業への「選別」がより厳しくなっていることの裏返しでもあります[3](https://monoist.itmedia.co.jp/mn/articles/2410/07/news075.html)。

2. **「デュアルユース(軍民両用)」が成長の強力なエンジンに**:

国家安全保障における宇宙の重要性が高まるにつれ、防衛関連の需要がスタートアップの成長を強力に後押ししています。Apexが米宇宙軍から大型契約を獲得したり[3](https://spacenews.com/satellite-startup-apex-wins-45-9-million-space-force-contract/)、スペースワンが増強型カイロスの開発で防衛省の支援を受けたりする[9](https://thebridge.jp/2024/10/space-one-funding-sum-reaches-jpy20b)事例は、政府が技術の信頼性を保証し、安定した収益源となる「最初の顧客」としての役割を果たしていることを示しています。

3. **「宇宙の持続可能性」が新たな巨大市場を創出**:

宇宙デブリ問題は、もはや環境問題ではなく、宇宙活動の継続性を左右する経済問題として認識され始めています。ClearSpaceがESAから1億ユーロ規模のミッションを受託したり[14](https://clearspace.today/)、AstroscaleがJAXAと120億円の契約を締結したりする[3](https://m.economictimes.com/tech/startups/astroscale-shares-rise-19-on-81-million-space-debris-removal-contract/articleshow/112618639.cms)動きは、政府が主導して「軌道上サービス」という新たな市場を創出していることを物語っています。

4. **異業種からの参入によるサプライチェーン革命の兆し**:

最も意外かつ重要な発見の一つが、全日空商事のような異業種プレイヤーの参入です[1](https://space-connect.jp/anaspace-company/)。彼らは航空業界で培ったサプライチェーン管理のノウハウを武器に、日本の宇宙産業が抱える「部品調達」という根深い課題に正面から取り組んでいます。これは、宇宙産業が内輪の技術開発競争から、より広範な産業を巻き込んだエコシステムへと成熟しつつある証拠です。

### より深い分析と解釈:なぜ今、宇宙の「インフラ」に資金が集中するのか?

これらの発見事項の背後にある「なぜ?」を掘り下げると、宇宙産業の構造的な変化が浮かび上がります。

#### なぜVCはリスクを取ってまで「上流」に投資するのか?

1. **第一の理由:下流市場の成長が上流の価値を担保するから**

衛星データ活用などの「下流」市場は2,430億ドルと、「上流」の260億ドルを遥かに上回ります[10](https://monoist.itmedia.co.jp/mn/articles/2410/07/news075.html)。この巨大な下流市場が成長すればするほど、そのデータを生み出す衛星や、衛星を軌道に運ぶロケットという「インフラ」の需要は確実に増加します。VCは、下流の爆発的な成長ポテンシャルを確信しているからこそ、そのボトルネックとなる上流インフラに投資しているのです。

2. **第二の理由:インフラの「標準化」と「サービス化」に勝機があるから**

Apexが衛星バスの「量産化」を目指したり[3](https://globalventuring.com/corporate/europe/updated-nine-more-spacetech-startups-for-your-radar/)、Skynopyが地上局を「サービス(GSaaS)」として提供したりする[4](https://www.eu-startups.com/2025/06/french-spacetech-skynopy-raises-e15-million-to-build-satellite-ground-station-network/)動きは、インフラのコモディティ化と水平分業の進展を示しています。かつて全てのプレイヤーが自前で垂直統合的に開発していたインフラを、特定のレイヤーに特化した企業が安価に提供することで、市場全体の参入障壁を下げ、自らはそのレイヤーのデファクトスタンダードとなることを狙っています。これは、IT業界におけるAWS(Amazon Web Services)の戦略にも通じます。

3. **第三の理由:国家が「太い顧客」であり続けるから**

地政学的な緊張の高まりは、皮肉にも宇宙産業にとって追い風となっています。各国政府は、安全保障の観点から自国の打ち上げ能力や監視衛星網を確保する必要に迫られており、スタートアップにとって安定的かつ大規模な顧客となっています。デュアルユース技術を持つ企業は、商業市場と政府市場の両睨み戦略が可能となり、投資家にとってリスクが低減された魅力的な投資対象となるのです。

#### 矛盾に見えるトレンドの弁証法的解釈

| トレンドの対立 | 表面的な解釈(矛盾) | 深い解釈(弁証法的発展) |

|---|---|---|

| **小型衛星 vs 大型衛星** | 「小型化」のトレンドは終わったのか? | **いいえ、市場が多様化し、「ミッションの最適化」が進んだ結果です。** 特定のニッチな観測には小型衛星が、大規模な通信コンステレーションには(打ち上げコストが低下した今)大型衛星が、それぞれ経済合理性を持つようになりました。市場は単一のトレンドではなく、多様なニーズに応える「適材適所」のフェーズに入っています。 |

| **垂直統合 vs 水平分業** | どちらのビジネスモデルが優れているのか? | **両者は対立するものではなく、共存しエコシステムを形成します。** インターステラテクノロジズのように特定のサービス(通信)で競争力を高める「垂直統合」モデルと、Apex(衛星バス)やOrbit Fab(燃料補給)のように特定の技術レイヤーで市場全体に貢献する「水平分業」モデルが相互に補完し合うことで、産業全体のイノベーションが加速します。 |

### 戦略的示唆:日本のプレイヤーが取るべき3つのアクション

これらの分析と解釈から、日本の宇宙関連企業や投資家が取るべき具体的な戦略的示唆を導き出します。

1. **「インフラのインフラ」を攻める**

ロケットや衛星そのものではなく、それらを支える、より基盤的なレイヤーにこそ、日本企業が強みを発揮できるブルーオーシャンが存在します。

* **アクション例**: 全日空商事の事例のように、製造業や商社が持つグローバルなサプライチェーン管理能力や品質保証のノウハウを活かし、宇宙部品の調達・管理プラットフォーム事業に参入する。

* **注目企業**: **Dawn Aerospace**[1](https://space-connect.jp/anaspace-company/), **Letara**[1](https://space-connect.jp/anaspace-company/)

2. **「持続可能性」と「防衛」を事業の軸に据える**

これらは政府が市場を創出し、規制によって需要が担保される成長分野です。

* **アクション例**: 自社の持つロボティクスやAI画像認識技術を、デブリ除去や衛星の寿命延長サービスに応用する事業を立ち上げる。また、自社の通信技術やセンサー技術が防衛分野でどのように活用できるかを検討し、政府の調達プログラム(SBIRなど)に積極的に応募する。

* **注目企業**: **Astroscale**[3](https://m.economictimes.com/tech/startups/astroscale-shares-rise-19-on-81-million-space-debris-removal-contract/articleshow/112618639.cms), **GITAI**[8](https://gitai.tech/2023/08/29/space-robotics-startup-gitai-raises-an-additional-us15-million-in-funding/)

3. **海外の「尖った技術」を日本に繋ぐハブとなる**

全ての技術を自前で開発する必要はありません。優れた海外スタートアップと戦略的に提携し、日本市場やアジア市場への展開を支援する「ハブ」となることで、大きな価値を生み出せます。

* **アクション例**: 専門VC(例: Seraphim Space)のポートフォリオなどを参考に、まだ日本に進出していない有望な技術(次世代推進、軌道上製造など)を持つスタートアップを早期に発掘し、資本業務提携を結ぶ。

* **注目企業**: **Morpheus Space**[20], **OKAPI:Orbits**[20]

### 今後の調査:継続的な成功のためにウォッチすべきテーマ

この分析を一過性のものとせず、継続的に優位性を保つために、以下のテーマに関する深掘り調査を提案します。

* **ビジネスモデルの収益性検証**: 各スタートアップが掲げるビジネスモデル(打ち上げ1回あたりのコスト、衛星1機あたりの製造コストと収益見込みなど)のユニットエコノミクスを詳細に分析し、その持続可能性を評価する。

* **国際的なルールメイキングの動向監視**: 宇宙デブリの除去責任、軌道上での接近・捕獲に関するルール、デュアルユース技術の輸出管理規制など、事業の前提を覆しかねない国際的な法規制や標準化の動向を継続的にモニタリングする。

* **「上流」と「下流」の連携実態の可視化**: 上流のインフラ企業が、具体的にどのような下流のデータ活用企業と提携し、どのような価値を共創しているのか。バリューチェーンを横断する具体的なユースケースと金の流れを追跡調査する。

* **新興宇宙国の政策と投資動向の分析**: インド、中東、オーストラリアといった新興宇宙国における政府の宇宙政策、補助金制度、スタートアップ・エコシステムの成熟度を調査し、新たな市場機会や提携パートナー候補を探索する。

📚 参考文献

参考文献の詳細は、ブラウザでページを表示してご確認ください。