📜 要約

### 主題と目的

本調査の主題は、生成AIエージェントのビジネスモデルの類型を整理し、ベンチャーキャピタルのブログやスタートアップの資金調達ニュースを参考にその特徴を明らかにすることです。目的は、急速に進化する生成AIエージェント市場における多様なビジネスモデルを体系的に理解し、企業や投資家が適切な戦略を策定するための基礎知識を提供することにあります。

### 回答と発見

生成AIエージェントのビジネスモデルは、主に以下の4つに分類されます。それぞれのモデルの特徴と具体例を整理しました。

#### 1. フリーミアムエージェントビジネスモデル

無料で基本サービスを提供し、追加機能やサービスで収益を上げるモデルです。

- **広告サポート型**: ターゲット広告を配信し、無料サービスを維持。例としてGoogleが挙げられます。

- **アフィリエイト収益シェア**: 提携サービスを推奨し、取引で手数料を得る。AmazonのRufus AIが該当します。

- **データライセンス**: 収集した匿名データを企業に販売。Metaがこのモデルを採用しています。

#### 2. プレミアムエージェントビジネスモデル

高度な機能や広告なしのサービスに対して料金を課すモデルです。

- **サブスクリプション型**: 定期的な料金でプレミアム機能を利用。Appleのエージェントが例として考えられます。

- **使用量ベース**: 利用量に応じて料金を支払う。OpenAIのエージェントのスキルマーケットプレイスが該当します。

#### 3. ワイルドモデル: ユーザーのAIエージェントが収益を生む可能性

ユーザーがAIエージェントをカスタマイズし、他のユーザーにライセンス提供することで収益を得るモデルです。バケーションホームのシェアリングに類似した仕組みで、ユーザーが独自のエージェントを提供します。

#### 4. さらにワイルドモデル: AIエージェントが自ら収益を生む可能性

将来的には、AIエージェントが自律的に収益を上げる仕組みが登場する可能性があります。人間のクリエイターが不要となり、エージェント同士が取引を行う新たな労働者クラスが形成されることが予想されます。

#### ビジネスモデルの分類と特徴

以下の表に、各ビジネスモデルの詳細と具体例をまとめました。

| ビジネスモデル型 | 特徴 | 具体例 |

|-------------------|------|--------|

| フリーミアムモデル | 無料提供と広告・提携収益 | Google, AmazonのRufus AI, Meta |

| プレミアムモデル | 高度機能や広告なしで収益化 | Appleのエージェント, OpenAI |

| ワイルドモデル | ユーザー主導のライセンス収益 | 新規参入スタートアップ |

| さらにワイルドモデル | AIエージェント自体が収益源 | 未来のAI労働者 |

### 結果と結論

生成AIエージェントのビジネスモデルは多様化しており、フリーミアムモデルやプレミアムモデルが既存のビジネスにおいても広く採用されています。特に、広告サポート型やサブスクリプション型は迅速な収益化が可能であり、多くの企業がこれらのモデルを採用することで市場での競争力を高めています。また、ワイルドモデルやさらにワイルドモデルといった新興のビジネスモデルは、AI技術の進化とともに新たな収益機会を提供する可能性があります。

投資の観点からは、生成AIエージェント市場は急速に拡大しており、特に初期段階のスタートアップが大規模な資金調達を実現しています。しかし、法的規制やデータ品質の問題、収益性の確保といった課題も存在するため、これらを克服する戦略が求められます。

総じて、生成AIエージェントのビジネスモデルは多様であり、企業や投資家は市場の動向を注視しつつ、適切なモデルを選択・開発することで持続的な成長を目指すことが重要です。今後も技術の進化と市場の変化に対応しながら、生成AIエージェントが新たな価値を創出し続けることが期待されます。

🔍 詳細

🏷 生成AIエージェントの概要と市場背景

#### 生成AIエージェントの進化と市場の変化

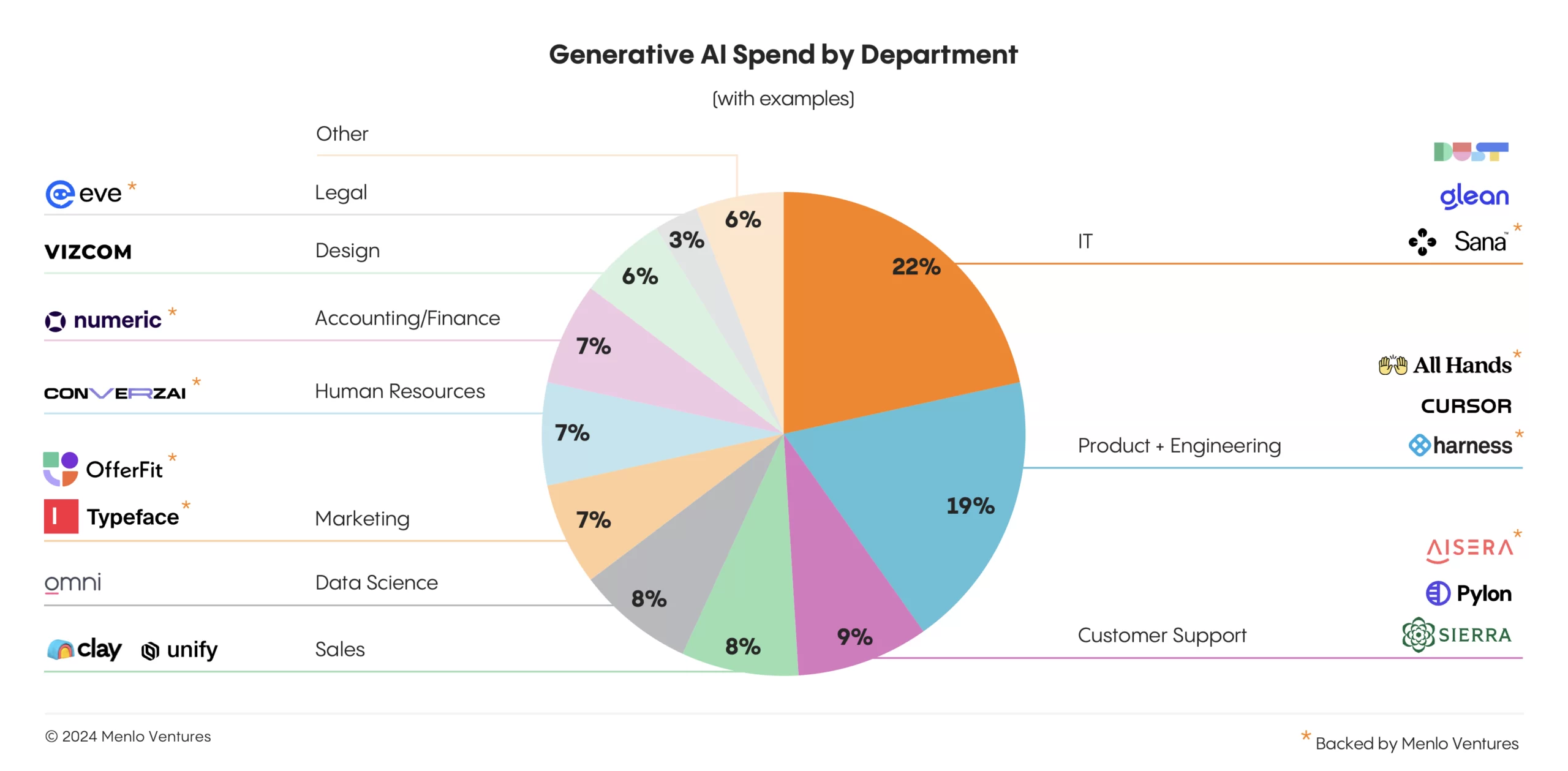

生成AIエージェントは、企業の自動化を促進する新しいアーキテクチャとして注目されています。これらのエージェントは、検索、合成、生成の3つのコアユースケースを持ち、特に企業の業務効率を向上させるために設計されています。Menlo Venturesのポートフォリオ企業である[Sana](https://menlovc.com/portfolio/sana-labs/)(企業検索)、[Eve](https://menlovc.com/portfolio/eve/)(法務調査コパイロット)、[Typeface](https://menlovc.com/portfolio/typeface/)(コンテンツ生成のためのAI)は、これらのカテゴリにおける初期の成功例です。生成AIの進化により、エージェントは単なるツールから、思考し行動する能力を持つ存在へと変化しています。

---

#### 生成AIエージェントの概要

生成AIエージェントは、企業の業務効率化や価値創造を目的とした新しい技術アーキテクチャです。これらのエージェントは、以下の4つの構成要素を持つことで、従来のAIツールを超えた能力を発揮します。

1. **推論**: 非構造化データに対して推論を行う能力を持ち、基盤モデル(例: [Anthropic](https://menlovc.com/portfolio/anthropic/)やOpenAI)を活用しています。

2. **外部メモリ**: 特定のドメイン知識や文脈を記憶し、呼び出すための外部メモリを備えています。

3. **実行**: タスクを実行するためのツールを使用し、カスタムアクションのツールボックスを提供します。

4. **計画**: 複雑な問題を小さなサブタスクに分解し、進捗を反映しながら再調整する能力を持ちます。

これらの要素により、生成AIエージェントは意思決定エージェント、エージェント・オン・レール、一般AIエージェントの3つのタイプに分類されます。それぞれのタイプは、特定のユースケースや業務プロセスに適応するよう設計されています([Menlo Ventures](https://menlovc.com/perspective/ai-agents-a-new-architecture-for-enterprise-automation/))。

---

#### 市場背景と成長の要因

生成AIエージェントの市場は急速に成長しており、2024年には企業のAI関連支出が2023年の23億ドルから138億ドルに急増しました。この成長は、企業がAIをビジネス戦略の中心に据え、実験段階から実行段階へと移行していることを示しています([Menlo Ventures](https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/))。

特に、生成AIアプリケーションへの投資は前年の6億ドルから46億ドルへと8倍に増加しました。企業は平均して10の潜在的なユースケースを特定しており、そのうち24%が短期的に実装される予定です。代表的なユースケースには、**コードコパイロット**(51%の採用率)や**サポートチャットボット**、**会議の要約**などが挙げられます。

さらに、生成AIエージェントは、特定の業界に特化した形で進化しています。例えば、ヘルスケア、法律、金融サービス、メディアとエンターテインメントなどの分野で、業界特有のニーズに応じたソリューションが開発されています([Menlo Ventures](https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/))。

---

#### 投資と技術の進化

生成AIエージェントの進化は、スタートアップや投資家の注目を集めています。2024年には、生成AIスタートアップが252億ドルを調達し、2022年の約9倍の金額を記録しました。主要な投資家には、Index Ventures、Insight Partners、Tiger Global、Andreessen Horowitzなどが含まれます([Medium](https://medium.com/included-vc/the-future-of-work-how-ai-agents-are-shaping-the-next-wave-of-innovation-and-productivity-in-the-aae4e8d685fb))。

また、生成AIの技術進化は、推論能力の向上に焦点を当てています。例えば、OpenAIのo1モデルは、真の一般的推論能力を持つ初めての例として注目されており、複雑な問題解決や深い思考を可能にしています([Sequoia Capital](https://www.sequoiacap.com/article/generative-ai-act-two/))。

---

#### まとめ

生成AIエージェントは、企業の業務効率化や新たな価値創造を推進する重要な要素として、急速に進化しています。市場の成長や技術の進化に伴い、これらのエージェントは単なるツールから、思考し行動する能力を持つ存在へと変化しています。今後も、生成AIエージェントは企業の変革を支える中心的な役割を果たすことが期待されます。

🖍 考察

### 推定

生成AIエージェントのビジネスモデルは、多様な収益化方法とユーザーインタラクションに基づき、主に以下の4つの類型に分類されると推定されます:

1. **フリーミアムモデル**

- **特徴**: 基本機能を無料提供し、追加機能や広告収益で収益化。

- **具体例**: 広告サポート型やアフィリエイト収益シェア、データライセンス等。

2. **プレミアムモデル**

- **特徴**: 高度な機能や広告なしのサービスに対してユーザーから直接料金を徴収。

- **具体例**: サブスクリプション型、使用量ベースの料金体系。

3. **ワイルドモデル**

- **特徴**: ユーザー自身がAIエージェントをカスタマイズし、他ユーザーにライセンス提供することで収益化。

- **具体例**: ユーザーが独自のAIエージェントを開発・販売。

4. **自律型収益モデル**

- **特徴**: AIエージェント自らが収益を生み出し、新たなエージェント労働者のクラスを形成。

- **具体例**: AIエージェント間での自律的取引やサービス提供。

これらのモデルは、Menlo Venturesやスタートアップ事例から見受けられる成功パターンに基づいており、生成AIエージェント市場の急成長を支える主要な柱となっています。

### 分析

生成AIエージェントのビジネスモデルは、その多様性と柔軟性により、異なる市場ニーズやユーザー行動に対応しています。以下に各モデルの本質と市場への影響を分析します。

1. **フリーミアムモデル**

- **利点**: 広範なユーザー基盤の獲得が可能で、広告やデータライセンスによる安定した収益源となる。

- **課題**: 無料ユーザーと有料ユーザーのバランス管理が難しく、収益化への転換率を高めるための価値提供が必要。

2. **プレミアムモデル**

- **利点**: 高リテンション率と安定した定期収益が期待できる。ユーザーからの直接的なフィードバックに基づくサービス改善が容易。

- **課題**: 競合他社との差別化が求められ、プレミアム機能の魅力を継続的に提供する必要がある。

3. **ワイルドモデル**

- **利点**: ユーザーコミュニティの活性化とイノベーション促進。ユーザー自身がコンテンツを生成・提供することで、多様なサービス展開が可能。

- **課題**: ユーザーが十分な技術力を持たない場合、品質管理やサポート体制の整備が課題となる。

4. **自律型収益モデル**

- **利点**: AIエージェント自体が収益を生むことで、人的資源に依存しないスケーラブルなビジネス展開が可能。

- **課題**: 法的・倫理的な問題の解決が必要であり、エージェント間の信頼性や透明性の確保が重要。

市場背景として、生成AIエージェントの市場は急速に拡大しており、特に企業のAI関連支出が増加しています。投資の活発化やスタートアップの成功事例からも見受けられるように、これらのビジネスモデルは多様なニーズに応じて進化しています。また、技術の進化に伴い、エージェントの能力が向上し、新たな収益化機会が創出されています。例えば、OpenAIのo1モデルのように、より高度な推論能力を備えたAIエージェントは、複雑なビジネスプロセスに対応可能となり、プレミアムモデルや自律型収益モデルの採用が進むと考えられます。

さらに、資金調達の成功事例からも、投資家がこれらのビジネスモデルに対する期待を持っていることが伺えます。特に初期段階のスタートアップが大規模な資金を調達していることは、フリーミアムやプレミアムモデルが市場で有望とされている証拠です。しかし、法的・規制的な課題や高品質なデータの確保といったリスクも存在し、これらを克服することが持続的な成長の鍵となります。

### 今後の調査

本調査では、以下の限界点を考慮し、今後の調査テーマを提案します。

1. **限界点の振り返り**

- 生成AIエージェントのビジネスモデルに関する具体的な事例や市場データの不足。

- 法的・倫理的な課題についての詳細な分析が未完了。

2. **次の行動計画**

- 各ビジネスモデルの具体的な実装事例の収集と分析。

- 法的・倫理的課題に対する現行の対策とその効果の評価。

3. **新しい調査テーマ**

- **生成AIエージェントの収益構造と利益率の分析**

- **法的・倫理的課題に対する企業の対応策の実態調査**

- **ユーザーの行動パターンとビジネスモデルの適合性の研究**

- **生成AIエージェント市場における競争戦略の動向**

- **技術進化がビジネスモデルに与える影響の予測**

これらの調査テーマを通じて、生成AIエージェントのビジネスモデルの理解を深め、実践的かつ持続可能な戦略の構築に寄与することが期待されます。

📚 参考文献

参考文献の詳細は、ブラウザでページを表示してご確認ください。