📜 要約

### 主題と目的の要約

本調査レポートは、日本国内の輸送ロボット市場の現状と今後の展望について分析することを目的としています。輸送ロボットには、無人搬送ロボット(AGV/AMR)、配送ロボット、ドローンなどが含まれ、物流の自動化や効率化に重要な役割を果たしています。本調査では、市場規模の推移、成長要因、課題、今後の見通しなどを明らかにし、日本の輸送ロボット市場の動向を包括的に把握することを目指しています。

### 主要な内容と発見

日本の輸送ロボット市場は急速な成長が見込まれ、2021年の約240億円から2025年には約600億円に達すると予測されています。この背景には、EC物流の増加や人手不足の解消といった需要の高まりがあります。特に、AGV/AMRや搬送ロボット、仕分けロボットなどの製品が伸びると見られています。一方で、半導体不足による部品調達の困難や原材料価格の高騰、市場の飽和状態による競争激化など、課題も存在しています。

また、日本の輸送ロボット市場は2023年に100億円の実績を持ち、2030年には4,000億円に達する見込みです。この成長は、EC取扱量の増加や物流業界の人手不足が背景にあります。ただし、公道走行の条件を満たす製品が限られているため、緩やかな成長が予想されます。各社の取り組みが進む中で、特に受け皿となる小売り事業者の参入が重要となってきています。

### 結果と結論のまとめ

日本の輸送ロボット市場は急速な成長が見込まれており、2025年には約600億円、2030年には4,000億円に達すると予測されています。この成長は、EC物流の増加や人手不足の解消といった需要の高まりが背景にあります。特に、AGV/AMRや搬送ロボット、仕分けロボットなどの製品が伸びると見られています。

一方で、半導体不足や原材料価格の高騰、市場の飽和状態による競争激化など、課題も存在しています。また、公道走行の条件を満たす製品が限られているため、日本では緩やかな成長が予想されます。

今後、各社の取り組みが進む中で、特に受け皿となる小売り事業者の参入が重要となってきています。日本の輸送ロボット市場の動向には引き続き注目が集まるでしょう。

🔍 詳細

🏷 物流ロボット市場の成長予測

#### 物流ロボット市場の成長予測

日本国内の物流ロボット市場は、2021年の約240億円から2025年には約600億円に成長する見込みであり、年平均成長率(CAGR)は25.6%と非常に高い。物流ロボット市場には、入出庫、保管、ピッキング、搬送・仕分けに使用されるロボットが含まれ、ヒューマノイドロボットや配送ロボットは含まれない。世界全体の物流ロボット市場は2030年頃に約300億ドル(約5兆円)に達すると予測され、日本市場は世界市場の約3%を占める見込みである。成長要因としては、EC物流の増加や人手不足の解消が挙げられ、アメリカや中国では大手企業が積極的に投資している。特に、高層・高密度GTP、パレットシャトル、搬送ロボット、自動フォークリフト、仕分けロボットが成長すると予測されている。

#### 詳細情報

- **市場成長の予測**

- 日本国内の物流ロボット市場は、2021年の約240億円から2025年には約600億円に成長する見込み。

- 年平均成長率(CAGR)は25.6%と非常に高く、他の業種と比較しても成長が顕著です。

- **市場の定義**

- 物流ロボット市場には、入出庫、保管、ピッキング、搬送・仕分けに使用されるロボットが含まれます。

- ヒューマノイドロボットや配送ロボットは含まれません。

- **世界市場の動向**

- 世界全体の物流ロボット市場は2030年頃に約300億ドル(約5兆円)に達すると予測されています。

- 日本市場は世界市場の約3%を占める見込みです。

- **成長要因**

- EC物流の増加や人手不足の解消が、物流ロボットの導入を促進しています。

- アメリカや中国では大手企業が積極的に投資しており、これが市場拡大を牽引しています。

- **注目されるロボットの種類**

- 高層・高密度GTP、パレットシャトル、搬送ロボット、自動フォークリフト、仕分けロボットが特に成長すると予測されています。

- **高層・高密度GTP**

- 新しいソリューションが続々と登場し、効率的な荷物保管を実現しています。

- **パレットシャトル**

- パレット単位の荷物処理に優れ、メンテナンスが容易です。

- **搬送ロボット**

- 他の手段の代替として普及が進んでいます。

- **自動フォークリフト**

- 実用性が高まり、導入事例が増加中です。

- **仕分けロボット**

- 導入が容易で、需要が高まっています。

#### 参考リンク

- [国内の物流ロボット市場の推移と予測](https://toralogi.com#outline_1__1)

- [世界の物流ロボット市場の推移と予測](https://toralogi.com#outline_1__2)

- [物流ロボットの種類別に今後の市場動向を考察](https://toralogi.com#outline_1__3)

🏷 AGV/AMR市場の動向

#### AGV/AMR市場の動向

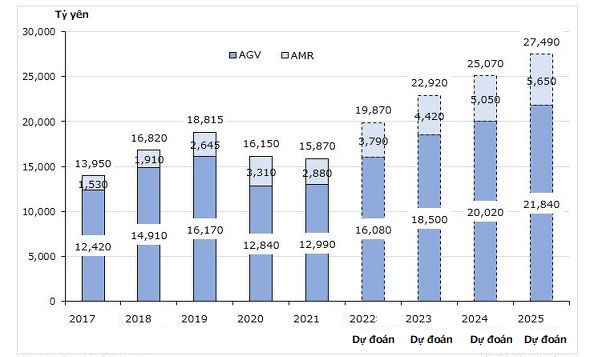

2022年度のAGV(無人搬送ロボット)/AMR(自律走行ロボット)市場は、出荷台数7700台(前年度比20.3%増)、出荷金額198億7000万円(同25.2%増)を見込んでいる。2020年度は7055台(前年度比6.7%減)、161億5000万円(同14.2%減)で、2021年度は6400台(同9.3%減)、158億7000万円(同1.7%減)と、2年連続で減少していた。新型コロナウイルスの影響で、ユーザー企業が設備投資を凍結したことが市場の減少を招いた。また、半導体不足が続き、特にLiDARやモーター、バッテリー、コネクターなどが不足しており、2023年夏頃まで影響が続くと予測されている。今後の展望として、2025年度には出荷台数約1万台、出荷金額約300億円に成長する見込みである。人手不足や設備投資需要の高まりが市場拡大の要因となるが、原材料価格の高騰や市場の飽和状態が競争を激化させる懸念もある。

#### 市場規模の推移

- 2022年度のAGV/AMR市場は、出荷台数7700台、出荷金額198億7000万円を見込んでおり、前年度比でそれぞれ20.3%増、25.2%増となる。

- 2020年度は7055台、161億5000万円で、2021年度は6400台、158億7000万円と、2年連続で減少していた。

#### 影響要因

- 新型コロナウイルスの影響により、ユーザー企業が設備投資を凍結したことが市場の減少を招いた。

- 半導体不足が続いており、特にLiDAR、モーター、バッテリー、コネクターなどが不足している。これにより、2023年夏頃まで影響が続くと予測されている。

#### 今後の展望

- 2025年度には出荷台数約1万台、出荷金額約300億円に成長する見込み。

- 人手不足や設備投資需要の高まりが市場拡大の要因となるが、原材料価格の高騰や市場の飽和状態が競争を激化させる懸念もある。

出典: [国内のAGV/AMR市場の現状と予測](https://ideagroupvn.com/the-domestic-agv-amr-market-is-expected-to-ship-10000-units-in-2025-with-a-scale-of-30-billion-yen-2/)

🖍 考察

### 調査の結果

日本国内の輸送ロボット市場は、2023年に100億円の実績を持ち、2030年には4,000億円に達する見込みです。この成長は、EC取扱量の増加や物流業界の人手不足が背景にあります。特に、米国や中国ではロボットデリバリーサービスが進展しており、日本でも試験的なサービスが進められています。しかし、日本では公道走行の条件を満たす製品が限られており、緩やかな成長が予想されます。

### 推定

輸送ロボット市場の成長には以下の要因が考えられます:

1. EC需要の増加

- 宅配の小口多頻度化が進行しており、配送効率化への需要が高まっている。

- フードデリバリー市場も2019年の4,183億円から2023年には8,603億円に成長する見込み。

2. 物流業界の人手不足

- 人手不足を補うため、自動化技術への投資が進んでいる。

3. 公道走行の制限

- 日本では公道走行の条件を満たす製品が限られており、成長が緩やかになる可能性がある。

これらの要因を踏まえ、輸送ロボットの普及には以下のような課題が考えられます:

- 公道走行の規制緩和

- 配送事業者と小売事業者の連携強化

- 技術的な課題の解決(自動運転、電池、通信等)

### 分析

日本の輸送ロボット市場は、EC需要の増加や人手不足といった背景から大きな成長が期待されています。しかし、公道走行の制限などの課題もあり、緩やかな成長に留まる可能性があります。

今後の市場拡大には、公道走行の規制緩和や配送事業者と小売事業者の連携強化、技術的な課題の解決が重要になると考えられます。特に、自動運転技術の向上や電池、通信技術の進化が鍵を握ると言えるでしょう。

また、海外の先行事例を参考にしつつ、日本の実情に合った独自のサービスモデルの構築も必要になってくると思われます。

### 今後の調査

今回の調査では以下のような新しい調査テーマが考えられます:

- 日本における輸送ロボットの公道走行に関する規制の現状と課題

- 配送事業者と小売事業者の連携事例とその効果

- 輸送ロボットの技術動向(自動運転、電池、通信等)

- 日本市場に適したロボットデリバリーサービスのビジネスモデル

- 海外の先行事例から日本市場への示唆

これらの調査を通して、日本の輸送ロボット市場の更なる発展につなげていくことが重要だと考えます。

📚 参考文献

参考文献の詳細は、ブラウザでページを表示してご確認ください。